이평선 매매에서 진짜 중요한 것: 유닛·손절·분산으로 ‘파산하지 않는’ 규칙 만들기

최종 수정: 작성자: Finyul

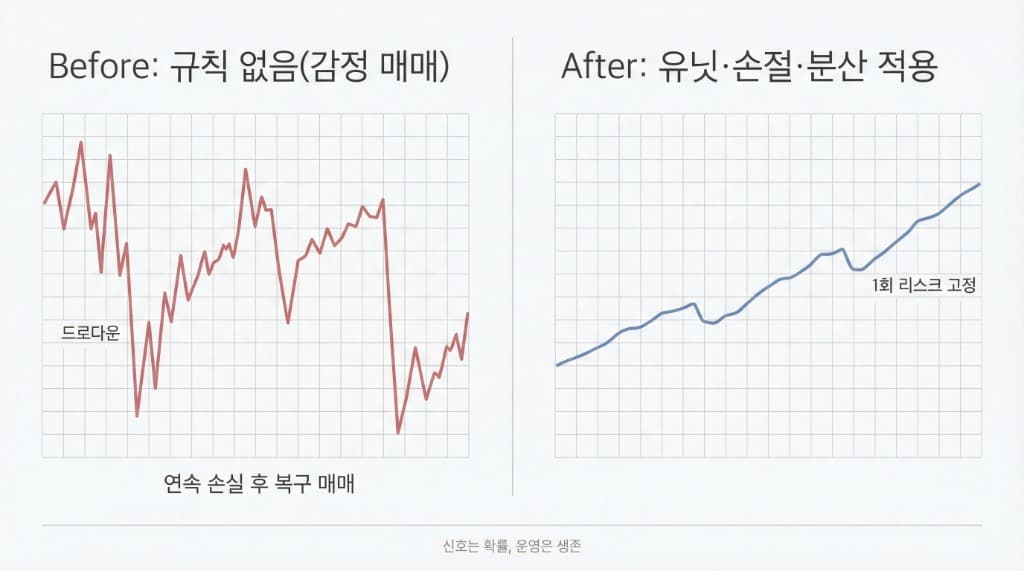

이평선 신호는 확률이고 오신호는 반드시 나옵니다. 그래서 성과를 가르는 건 신호가 아니라 파산하지 않는 운영 규칙(유닛·손절·분산)입니다. 이 글은 “주식 손절 기준”을 문서화 가능한 규칙으로 만들어드립니다.

이평선의 원리(SMA/EMA), 오신호 필터, 국면 판독까지 전체 체계가 필요하다면 → 이동평균선 투자법 완전정복: SMA/EMA 원리부터 매수·매도 시그널 해석까지를 먼저 읽어보세요.

먼저 전제: “신호는 확률”이다 — 그래서 계좌 관리는 필수다

이평선 기반 매매는 특히 후행성 때문에 오신호가 생깁니다. 문제는 오신호 자체가 아니라, 오신호가 나올 때마다 계좌가 크게 흔들리는 운영 방식이에요. 즉, 당신이 지금 필요한 건 더 많은 지표가 아니라:

- 한 번 틀려도 버티는 유닛(포지션 크기)

- 틀렸을 때 작게 지는 손절 기준

- 한 번의 사건으로 무너지지 않는 분산

| 구분 | 의미 |

|---|---|

| 신호 | 확률(오신호 존재) |

| 운영 | 생존(유닛·손절·분산) |

| 성과 | 누적(규칙 유지) |

유닛(Unit): “한 번의 실수”가 계좌를 망치지 않게 만드는 최소 단위

유닛은 쉽게 말해 “내가 한 번의 트레이드에서 감당할 손실 한도”입니다. 유닛을 정하는 순간, 매매는 감이 아니라 시스템이 됩니다.

유닛을 먼저 정해야 하는 이유(실전)

- 손절이 늦어져도 계좌가 무너지지 않음

- 종목이 바뀌어도 기준이 유지됨

- 오신호가 연속으로 나와도 ‘복구 가능한 게임’이 됨

가장 단순한 유닛 규칙(초중급용)

- 1회 트레이드 최대 손실 = 계좌의 X% (예: 0.5%~2% 범위에서 선택)

- 이 X%를 “리스크(위험)”로 고정하고, 종목마다 수량(포지션 크기)를 조절

핵심: “얼마를 살까?”가 아니라 “얼마를 잃어도 괜찮을까?”부터 시작합니다.

| 계좌 규모 | 허용 손실(%) | 1회 리스크(원) | 포지션 크기 산출 |

|---|---|---|---|

| 예: 1,000만 원 | 1% | 10만 원 | 손절 거리로 나눠 수량 결정 |

| — | 0.5%~2% 중 택1 | — | 1유닛 손실을 넘기지 않게 |

손절 기준: “주식 손절 기준”은 하나가 아니라 ‘3종 규칙’ 중 선택이다

손절을 못 하는 이유는 의지가 약해서가 아니라, 기준이 모호해서입니다. 아래 3가지 중 하나만 골라 일관되게 쓰면 손절이 쉬워집니다.

1) 구조(차트) 손절: “이평선 이탈”을 손절로 쓰는 방식

- 예: 20일선(또는 60일선) 종가 이탈 시 손절/비중 축소

- 장점: 전략(이평선)과 일치

- 단점: 변동성 큰 구간에서는 흔들릴 수 있음(확정 규칙 필요)

| 규칙 | 내용 |

|---|---|

| 종가 이탈 | N일선 아래로 종가 마감 시 손절 |

| N봉 유지 | N봉 연속 이탈 후 확정 |

| 재저항 확인 | 이탈 후 재진입 실패(저항) 시 손절 |

이동평균선 기울기·방향·가격 위치로 추세 강도 읽는 법(상단/하단/이탈)

2) 변동성 손절: ATR(개념)로 “손절 거리”를 정하는 방식

- 예: 최근 변동폭이 큰 종목은 손절 폭을 넓히고, 수량을 줄임

- 장점: 흔들림(노이즈)에 덜 털림

- 단점: 계산/적용이 번거로울 수 있음

이동평균선 + 거래량/변동성 조합: 신호 신뢰도 높이는 체크리스트

| 상황 | 손절폭·수량 조절 |

|---|---|

| ATR↑(변동성 큼) | 손절 폭 넓히고 수량 줄임 |

| ATR↓(변동성 작음) | 손절 폭 좁히고 수량 조절(1유닛 유지) |

3) 시간 손절: “기대했던 시간 안에 안 가면” 정리하는 방식

- 예: 3~5일(또는 2~3주) 안에 방향이 안 나오면 청산

- 장점: 물타기/질질 끌기 방지

- 단점: 추세가 느린 종목에는 불리할 수 있음

| 매매 스타일 | 권장 시간 프레임 |

|---|---|

| 단타 | 1~3일 |

| 스윙 | 1~2주 |

| 추세추종 | 2~4주 또는 이평선 이탈 우선 |

분산(리스크 분산): “많이 사는 분산”이 아니라 “망하지 않는 분산”

분산은 종목을 여러 개 사는 게 목표가 아닙니다. 목표는 딱 하나:

한 번의 사건(급락·갭·악재)로 계좌가 무너지지 않게 한다.

실전에서 통하는 분산 3종

- 종목 분산: 한 종목 올인 금지(단일 리스크 제거)

- 섹터/테마 분산: 같은 이슈에 같이 무너지는 포지션 줄이기

- 시점 분산(분할): 한 번에 풀베팅하지 않기(오신호 비용 감소)

| 항목 | 규칙 예시 |

|---|---|

| 종목당 최대 비중 | 예: 20%~30% |

| 섹터 중복 제한 | 동일 섹터 합산 상한 |

| 분할 진입 | 2~3차에 나눠 진입 |

“파산하지 않는” 운영 규칙 1장(붙여넣기용)

아래를 복사해 당신의 룰로 쓰세요.

규칙 1) 1회 거래 리스크(유닛) 고정

- 계좌의 ___% (예: 1%)를 1유닛으로 정의

- 한 트레이드에서 잃을 수 있는 최대 손실 = 1유닛

규칙 2) 손절은 ‘확정 규칙’으로만 실행

- 손절 기준: (이평선 종가 이탈 / N봉 유지 / 재저항 확인) 중 1개 고정

- 예외: 갭/급변 이벤트는 대기 규칙 적용(신호 약화)

규칙 3) 포지션 크기는 “손절 거리”로 계산(감이 아니라 산식)

- 손절 폭이 넓으면 수량을 줄이고, 손절 폭이 좁으면 수량을 늘리되

- 1유닛 손실을 넘기지 않게 조절

규칙 4) 분산 제한(최대 비중)으로 사고 방지

- 단일 종목 최대 ___%

- 동일 섹터 합산 최대 ___%

- 한 방향 베팅(레버리지) 금지/제한

| 항목 | 내용 |

|---|---|

| 유닛 | 계좌의 X% = 1유닛, 1회 최대 손실 1유닛 |

| 손절 | 종가/N봉/재저항 중 1개 고정 |

| 포지션 산정 | 손절 거리로 수량 역산, 1유닛 초과 금지 |

| 분산 한도 | 단일 종목·섹터 상한, 레버리지 제한 |

| 예외 | 갭/급변 시 대기 또는 규칙 재적용 |

자주 하는 치명적 실수 5가지(실전 독자용)

계좌 관리가 안 되는 실전 독자가 가장 많이 망가지는 지점만 콕 집어드립니다.

- 손절 기준이 없거나 매번 바뀜 → 결국 ‘기분 손절’

- 손절은 크게, 익절은 작게 → 손익비 붕괴

- 연속 손실 후 유닛을 키움(복구 매매) → 파산 루트

- 종목/섹터 쏠림 → 한 번의 악재에 계좌가 꺾임

- 횡보장 과매매 → 오신호 비용이 누적됨

| 실수 | 원인 | 대응 규칙 |

|---|---|---|

| 손절 기준 없음/변동 | 모호함 | 3종 중 1개 고정, 문서화 |

| 손절 크게·익절 작게 | 손익비 붕괴 | 손절폭·목표비 설정 |

| 연손 후 유닛 확대 | 복구 욕구 | 유닛 유지 또는 축소·휴식 |

| 종목/섹터 쏠림 | 단일 리스크 | 비중 상한·섹터 제한 |

| 횡보장 과매매 | 오신호 누적 | 횡보 구간 참여 최소화 |

FAQ

자주 묻는 질문

- 주식 손절 기준은 몇 %가 정답인가요?

- 정답은 없습니다. 중요한 건 "%"가 아니라 유닛(계좌 리스크)을 먼저 고정하는 것입니다. 손절 폭이 커지면 수량을 줄이면 됩니다.

- 손절을 이평선 이탈로 잡으면 너무 자주 털리지 않나요?

- 그럴 수 있습니다. 그래서 종가 기준/N봉 유지/재저항 확인 같은 확정 규칙이 필요하고, 변동성이 큰 장에서는 비중을 줄이는 게 좋습니다.

- 분산을 하면 수익이 줄지 않나요?

- 과도한 분산은 수익을 깎을 수 있지만, 여기서 말하는 분산은 "수익 극대화"가 아니라 파산 방지입니다. 생존이 먼저입니다.

- 연속 손실이 나면 어떻게 해야 하나요?

- 유닛을 키우는 게 아니라, 유닛을 줄이거나 거래를 쉬는 것이 정답에 가깝습니다. 리스크를 고정해야 파산 확률이 내려갑니다.

- 이평선 매매에 가장 잘 맞는 손절 방식은?

- 이평선 기반 전략이라면 기본은 구조 손절(이평선 이탈)이 자연스럽습니다. 다만 변동성이 크면 ATR(개념)을 써서 손절 폭·수량을 조절하는 방식이 안정적입니다.

결론: 실력은 신호가 아니라 “운영 규칙”에서 나온다

- 오신호는 필연이고, 그래서 유닛·손절·분산이 성과를 좌우합니다.

- 손절 기준은 하나의 숫자가 아니라 3종 규칙 중 하나를 선택해 고정하는 것입니다.

- “파산하지 않으면” 결국 기회는 다시 옵니다.