금리 상승기 반도체, 덜 흔들리는 쪽은 따로 있다: 세그먼트별 민감도 지도

최종 수정: 작성자: Finyul

금리 상승기 반도체를 한 덩어리로 보면 자주 틀립니다.

SOX는 반도체 설계·유통·제조 기업 30종목으로 만든 지수입니다. 그 안에는 먼 미래 성장 기대가 큰 구간도 있고, 당장 현금이 잘 도는 구간도 들어 있습니다. 그래서 같은 “반도체”라도 금리 충격을 받는 강도는 꽤 다릅니다. ([1])

이 글에서는 그 차이를 네 가지 기준으로 풀어보겠습니다. 현금흐름(캐시플로우), 멀티플(주가가 이익의 몇 배에 거래되는지), CAPEX(설비투자), 제품 믹스(어떤 제품 비중이 큰지). 읽고 나면 SOX 안에서 무엇을 중심으로 두고, 무엇을 변동이 큰 구간으로 볼지 감이 잡힐 겁니다.

반도체 금리 프레임 전체가 먼저 필요하다면 → 반도체는 왜 금리에 흔들릴까: 미 10년물·할인율·멀티플로 SOX 변동성 해부

왜 같은 반도체도 다르게 흔들릴까

쉽게 비유하면 이렇습니다. 반도체 안에도 “월세가 바로 들어오는 건물”이 있고, “5년 뒤 완공될 개발 사업”이 있습니다. 금리가 오르면 보통 후자가 더 크게 흔들립니다.

연준 연구에 따르면 지난 수십 년 동안 주가가 오른 건, 안전자산 수익률이 내려가면서 “주가가 이익 대비 더 비싸진 것”(PER 확대)이 대부분을 설명한다고 합니다.

또 물가가 예상보다 높게 나오면 할인율이 오르고 주가가 밀리며, 가격을 올리기 어려운 기업일수록 현금흐름 기대가 더 크게 나빠질 수 있다고 합니다.

핵심은 간단합니다. 멀리 있는 이익일수록, 그리고 가격을 방어하기 어려울수록 금리 상승기에 더 아프다는 겁니다. ([2])

먼 미래 이익일수록 금리 민감

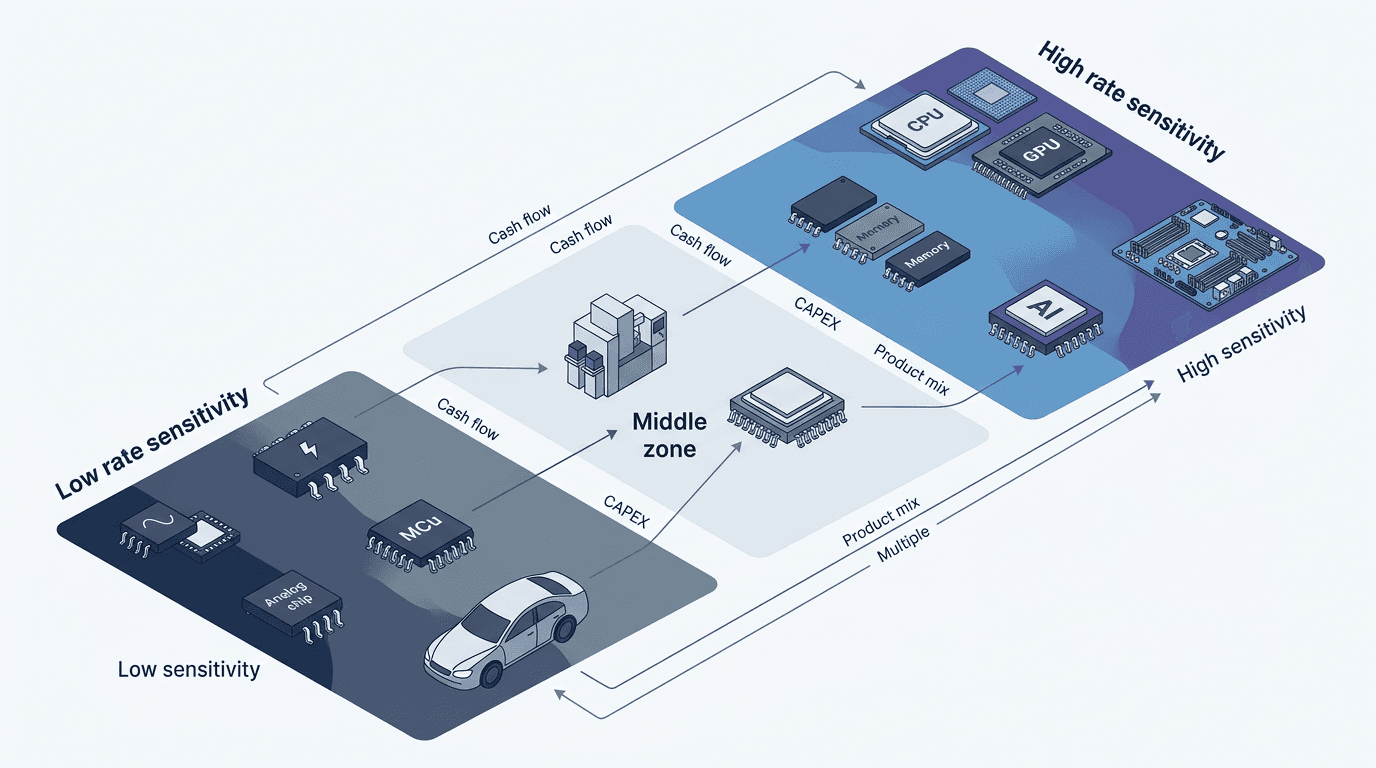

반도체를 업종명이 아니라 현금흐름과 멀티플 구조로 나눠 본다

1. 현금흐름 시차

돈이 지금 들어오나, 3~5년 뒤 기대가 큰가?

현재 현금이 두꺼울수록 금리 충격을 덜 받기 쉽다

그다음 가격표를 본다

2. 멀티플 수준

이미 성장 기대가 많이 붙어 있는가?

같은 좋은 사업도 비싸게 거래되면 금리 상승기에 먼저 눌린다

좋은 사업인지, 비싼 사업인지 구분

3. CAPEX 부담

설비투자가 이익보다 먼저 움직이는 구간인가?

장비·메모리·첨단패키징은 CAPEX 파이프라인이 강하면 버티고, 약하면 더 흔들린다

수요의 질을 마지막으로 확인

4. 제품 믹스·가격결정력

어느 제품군이 실제로 성장과 가격을 이끄는가?

WSTS 기준 2025~2026 리더는 Logic·Memory, Discretes는 상대 약세

저민감 후보

아날로그·전력·MCU/MPU

중간지대

장비·첨단패키징

고민감 후보

메모리·선단 로직·AI 팹리스

이 결과는 확정표가 아니라, 금리 상승기 오판을 줄이는 필터다

금리 민감도를 가르는 4가지 기준

첫째, 현금이 언제 들어오느냐입니다. 지금 돈을 버는 사업은 금리 변화에 덜 흔들립니다. 반대로 “내년보다 3년 뒤, 5년 뒤 성장”이 더 중요한 사업은 할인율 변화에 더 민감합니다. ([2])

둘째, 이미 멀티플이 얼마나 높으냐입니다. 같은 좋은 회사라도 이미 기대가 많이 붙어 있으면, 금리 상승 때는 실적보다 밸류에이션이 먼저 눌립니다. ([2])

셋째, CAPEX 부담이 크냐입니다. 설비투자가 무겁고 업황 사이클을 많이 타는 구간은 금리와 경기 기대가 함께 흔들릴 수 있습니다. 반대로 자본 부담이 상대적으로 가벼우면 금리 상승기의 충격을 일부 흡수하기 쉽습니다. 이 부분은 아래 세그먼트별로 나눠 봐야 합니다.

넷째, 제품 믹스와 가격결정력입니다. WSTS의 최근 전망을 보면 2025년과 2026년 성장은 Logic과 Memory가 주도하고, 다른 카테고리는 완만한 회복, 디스크리트는 상대적으로 약한 흐름이 확인됩니다. 즉 “반도체 업황이 좋다”는 말만으로는 부족하고, 어느 제품이 좋으냐를 봐야 합니다.

반도체 세그먼트별 금리 민감도 지도

x축: 현금흐름 가시성(1=낮음→5=높음) · y축: 멀티플 민감도(1=낮음→5=높음) · 버블 크기: CAPEX·정책 부담

금리 상승기에 상대적으로 덜 흔들리는 축 1: 아날로그·전력반도체·MCU

이 구간은 보통 “성숙 공정”이라는 말을 듣습니다.

성숙 공정은 최첨단보다 느려 보이지만, 자동차·산업·전력관리처럼 오래 쓰이고 바꾸기 어려운 용도가 많습니다. EU Chips Act도 전략 산업을 지키려면 첨단 칩뿐 아니라 성숙 칩도 중요하다고 적고 있습니다. ([3])

이 축이 금리 상승기에 비교적 덜 흔들리는 이유는 세 가지입니다. (1) 제품 교체 주기가 길고, (2) 설계가 한 번 들어가면 고객이 쉽게 못 바꾸고, (3) 현재 현금흐름 비중이 높은 편이기 때문입니다.

“성장 기대”만으로 비싼 값을 받는 구간보다 “지금도 벌고 앞으로도 천천히 번다”는 쪽이 금리 충격을 덜 받기 쉽습니다. 이건 연준이 말한 할인율·현금흐름 프레임으로도 설명됩니다. ([2])

다만 오해하면 안 됩니다. 덜 흔들린다와 안 흔들린다는 전혀 다릅니다.

산업·자동차 수요가 둔해지면 이 구간도 약해질 수 있습니다. WSTS도 최근 전망에서 다른 카테고리는 완만한 회복, 디스크리트는 상대적으로 약한 흐름이라고 했습니다. 그러니 “성숙 칩 = 무조건 방어주”라고 외우면 안 됩니다.

금리 상승기에 상대적으로 덜 흔들리는 축 2: 현금창출력이 좋은 반도체

여기서 말하는 건 특정 업종명이 아니라 성격입니다.

배당이나 자사주 여력이 있고, 재고 부담이 과하지 않고, 설비투자로 현금이 자꾸 새지 않는 회사들입니다. 같은 반도체라도 이런 회사는 “먼 미래 기대”보다 “지금 벌어들이는 돈”이 주가를 받쳐줍니다.

이런 구간은 보통 밸류(현재 현금이 두꺼운 쪽)에 가깝습니다. 금리가 오를 때 시장은 미래 성장주보다 현재 현금흐름이 보이는 쪽에 더 관대해지는 경향이 있습니다.

연준 연구처럼 안전자산 수익률 변화는 멀티플에 직접 영향을 주기 때문에, 현재 이익과 현금흐름이 두터운 구간이 상대적으로 방어적이기 쉽습니다. ([2])

실전에서는 업종명보다 숫자를 보세요.

영업현금흐름이 꾸준한지, 설비투자(CAPEX)/매출 비중이 과하지 않은지, 재고가 늘고 있지 않은지, 고객 산업이 한쪽에 치우치지 않았는지를 먼저 봐야 합니다. 같은 아날로그라도 이 네 가지가 다르면 금리 민감도는 꽤 달라집니다.

금리 상승기에도 버틸 수 있는 중간지대: 장비·첨단패키징은 ‘단순 금리주’가 아닙니다

장비주는 금리에 약하다고만 보면 반은 맞고 반은 틀립니다.

SEMI에 따르면 글로벌 반도체 장비 매출은 2025년 1,330억 달러 → 2026년 1,450억 달러 → 2027년 1,560억 달러로 늘어날 전망입니다.

성장을 이끄는 건 선단 로직, 메모리, 첨단 패키징이라고 봤습니다. 웨이퍼 팹 장비(WFE)는 2025년 1,157억 달러에서 2027년 1,352억 달러까지 확대될 전망입니다.

정리하면 장비는 금리 영향도 받지만, 설비투자(CAPEX) 계획이 살아 있으면 업황이 금리 충격을 버텨주는 구간이 있습니다. ([4])

여기서 중요한 건 “어떤 장비인가”입니다. 같은 SEMI 자료에서도 첨단 패키징·테스트는 AI와 HBM 복잡도 증가의 수혜를 보지만, 소비재·자동차·산업 부진이 이어지는 일부 주류 테스트·패키징 구간은 여전히 부담을 받는다고 설명합니다. 한마디로 첨단 패키징은 세고, 범용 후공정은 덜 셀 수 있다는 얘기입니다. ([4])

그래서 장비·패키징은 “방어형”이라기보다 중간지대로 보는 게 맞습니다. 금리만 보면 흔들릴 수 있지만, AI CAPEX가 받쳐주면 오히려 선행 업황주로 다시 평가받을 수 있습니다. CAPEX→장비→가동률→매출→멀티플로 이어지는 사이클 인과 구조 전체는 반도체 사이클 인과 프레임에서 6단계로 풀어놓았습니다. 반대로 중국 노출, 정책 변수, 범용 수요 둔화가 크면 생각보다 약할 수 있습니다. ([4])

제품군별로는 2025년 Logic·Memory가 성장을 주도하고, 2026년에도 리더십이 이어질 전망입니다. 아래 차트는 WSTS 공개 수치를 기준으로 한 비교입니다. ([5])

Discretes: 2025 decline slightly · 2026 moderate recovery expected

출처: WSTS Autumn 2025 Forecast, WSTS Q4 2025 release

오히려 더 크게 흔들리기 쉬운 축 1: 고멀티플 선단 로직·AI 팹리스

이 구간은 업황이 좋을 때 가장 화려합니다.

WSTS에 따르면 2025년 Logic은 37%, Memory는 28% 성장하고, 2026년에도 Memory와 Logic이 30% 넘게 성장할 전망입니다. 성장 자체는 매우 강합니다. 문제는 시장이 그 성장을 미리 비싼 값(멀티플)으로 사는 경우가 많다는 점입니다.

그래서 금리 상승기에는 좋은 뉴스가 나와도 주가가 덜 반응하거나, 실적이 좋아도 조정이 나올 수 있습니다. 사업이 나쁜 게 아니라, 이미 붙어 있던 기대가 눌리는 겁니다.

반도체 안에서 가장 “성장주다운” 영역일수록 이런 현상이 더 자주 보입니다. 연준 연구에 따르면 할인율이 오를 때 멀리 있는 현금흐름이 더 크게 깎입니다. ([2])

오히려 더 크게 흔들리기 쉬운 축 2: 메모리

메모리는 지금 업황만 보면 강한 축입니다.

WSTS는 2025년과 2026년 모두 메모리가 성장을 이끈다고 봤고, SEMI도 DRAM·NAND 관련 장비 투자가 2027년까지 늘어날 것으로 전망했습니다. HBM 수요가 투자를 밀어주는 핵심 변수로 꼽힙니다.

그런데 메모리는 금리 영향이 적어서 버티는 게 아니라, 업황이 워낙 강해서 버티는 시기가 있는 겁니다. 가격 사이클, 재고, 증설, 평균판매단가(ASP) 기대가 한꺼번에 주가에 반영되기 때문에, 금리와 사이클이 같이 흔들리면 변동폭이 커질 수 있습니다.

쉽게 말해 메모리는 “좋을 때는 아주 좋고, 흔들릴 때도 아주 세게 흔들리는” 구간입니다.

오히려 더 크게 흔들리기 쉬운 축 3: 소비재·자동차 둔화와 겹친 디스크리트

디스크리트는 흔히 단순한 부품처럼 보이지만, 지금은 “금리만 피하면 된다”고 보기 어렵습니다.

WSTS는 최근 전망에서 디스크리트의 상대 약세를 짚었고, SEMI도 일부 범용 테스트·패키징 구간은 소비재·자동차·산업 부진의 영향을 받는다고 했습니다. 즉 이 영역은 금리뿐 아니라 최종 수요 둔화가 같이 눌릴 수 있습니다.

이 구간의 문제는 멀티플이 아니라 실적(이익)입니다.

고성장 기대가 붙어 있는 구간은 금리가 문제고, 디스크리트처럼 수요 둔화가 겹친 구간은 실적 자체가 문제입니다. 둘 다 아플 수 있지만 아픈 이유가 다릅니다. 이 차이를 구분해야 포트폴리오를 덜 헷갈리게 짤 수 있습니다.

결국 어떻게 구성할까: “반도체”가 아니라 “성격”으로 나누세요

세그먼트별 민감도 지도

| 세그먼트 | 공식 수치·신호 | 현금흐름 가시성 | 멀티플 부담 | CAPEX 부담 | 제품 믹스·수요 | 정책 노출 | 금리 민감도(편집 판단) |

|---|---|---|---|---|---|---|---|

| 아날로그 | WSTS 2025 Analog +7% | 높음 | 낮음 | 낮음 | 산업·자동차·전력 비중이 큰 편 | 중간 | 낮음 |

| 전력반도체 | EU 제안문: SiC·GaN은 EV·재생에너지용 전력 관리에 필수 | 높음 | 낮음~중간 | 중간 | 전동화·전력 효율 수요 | 높음 | 낮음~중간 |

| MCU/MPU | WSTS 공개 근사치: Microprocessors +8% | 높음 | 낮음~중간 | 낮음 | 고객 락인과 긴 제품 수명 | 중간 | 낮음~중간 |

| 장비·첨단패키징 | 총 장비 133→145→156, A&P 6.0B(+19.6%), Test 11.2B(+48.1%) | 중간 | 중간 | 높음 | AI·HBM 강세, 범용 후공정은 일부 약세 | 높음 | 중간 |

| 메모리 | WSTS 2025 +28%, 2026 >30%; DRAM 장비 22.5B, NAND 장비 14.0B | 낮음 | 높음 | 높음 | HBM·데이터센터 수요 강세, 사이클 큼 | 중간 | 높음 |

| 선단 로직·AI 팹리스 | WSTS Logic +37%; foundry/logic WFE 66.6B→75.2B | 낮음 | 높음 | 높음 | AI 가속기·HPC·프리미엄 모바일 | 높음 | 높음 |

| 디스크리트 | WSTS 2025 slightly decline; automotive weakness | 중간 | 낮음~중간 | 중간 | 자동차·산업 둔화 영향 | 중간 | 중간~높음 |

WSTS 2025 Analog +7%

EU 제안문: SiC·GaN은 EV·재생에너지용 전력 관리에 필수

WSTS 공개 근사치: Microprocessors +8%

총 장비 133→145→156, A&P 6.0B(+19.6%), Test 11.2B(+48.1%)

WSTS 2025 +28%, 2026 >30%; DRAM 장비 22.5B, NAND 장비 14.0B

WSTS Logic +37%; foundry/logic WFE 66.6B→75.2B

WSTS 2025 slightly decline; automotive weakness

실전에서는 반도체를 네 칸으로 나누면 편합니다.

첫째, 코어입니다. 아날로그·전력·MCU처럼 현재 현금이 보이고 제품 수명이 긴 축입니다. 금리 상승기에는 이쪽이 포트폴리오의 뼈대가 되기 쉽습니다.

둘째, 품질 성장입니다. 좋은 사업이지만 이미 비싸게 거래되는 구간입니다. 이쪽은 “좋은 회사”와 “좋은 가격”을 따로 봐야 합니다.

셋째, 사이클 베팅입니다. 메모리, 장비, 첨단패키징처럼 업황과 CAPEX가 강하게 움직이는 구간입니다. 금리보다 업황 속도가 더 중요할 때가 많지만, 금리 쇼크가 오면 변동성도 큽니다. ([4])

넷째, 주의 구간입니다. 소비재·자동차 둔화가 겹친 디스크리트, 또는 정책 변수 노출이 큰 축입니다. 이런 구간은 “싸 보여서” 들어가기보다, 수요와 정책을 먼저 확인하는 편이 낫습니다. 특히 중국 매출 비중 수치가 같아도 측정 기준(ship-to vs 본사)과 제품 민감도에 따라 실제 규제 리스크가 달라지는데, 그 판독 방법은 대중국 반도체 규제 리스크 읽는 법에서 4단계 프레임으로 다룹니다.

핵심은 단순합니다. 금리 상승기에는 “반도체를 더 살까, 덜 살까”보다 반도체 안에서 무엇을 줄이고 무엇을 남길까가 더 중요합니다. 세그먼트·지역·정책 축을 한꺼번에 점검하는 실전 체크리스트는 정책 리스크를 포트폴리오에 반영하는 법에 정리돼 있습니다.

이 글을 읽을 때 꼭 붙여둘 주의사항

이건 “정답표”가 아니라 “오판을 줄이는 지도”입니다.

같은 아날로그라도 재고가 많으면 약할 수 있고, 같은 장비라도 AI 설비투자(CAPEX)에 붙어 있으면 생각보다 강할 수 있습니다. SOX는 30개 종목으로 만든 지수라, 세그먼트를 나누지 않고 SOX만 보면 “반도체 전체가 다 같은 방향”처럼 느껴질 수 있습니다. ([1])

그래서 마지막엔 늘 세 가지만 확인하세요.

현금흐름이 가까운가, 멀티플이 이미 높은가, 설비투자(CAPEX)와 제품 믹스가 지금 누구 편인가. 이 세 가지를 같이 보면 금리 상승기에도 덜 흔들리는 쪽이 조금씩 보이기 시작합니다.

FAQ

자주 묻는 질문

- 금리 올라가면 메모리는 무조건 피해야 하나요?

- 아닙니다. 메모리는 최근 업황 기준으로는 강한 축입니다. WSTS는 Memory를 주요 성장 축으로 보고 있고, SEMI도 DRAM·NAND 관련 투자가 2027년까지 확대될 것으로 봅니다. 다만 좋은 업황과 높은 금리 민감도가 동시에 존재할 수 있어서, “좋으니까 안전하다”라고 보면 틀릴 수 있습니다.

- 아날로그·전력반도체는 항상 방어적인가요?

- 항상은 아닙니다. 다만 성숙 칩은 전략 산업에 꼭 필요하고, 제품 수명도 길어 상대적으로 현금흐름 방어가 되는 편입니다. 대신 산업·자동차 수요가 꺾이면 이 축도 약해질 수 있습니다. “덜 민감”이지 “무조건 방어”는 아닙니다.

- 장비주는 금리보다 CAPEX가 더 중요한가요?

- 많은 구간에서 그렇습니다. SEMI는 장비 시장이 2025~2027년에 걸쳐 계속 성장할 것으로 보고 있고, 선단 로직·메모리·첨단 패키징이 핵심 동력이라고 설명합니다. 다만 정책 노출과 지역별 수요, 그리고 밸류에이션은 여전히 같이 봐야 합니다.

- SOX ETF만 들고 있으면 세그먼트 조절이 안 되나요?

- 어느 정도는 안 됩니다. SOX는 30개 종목을 담는 수정 시가총액 가중 지수라, 반도체 전체 노출은 쉽게 줄 수 있지만 세그먼트별 강약 조절은 제한적입니다. 세그먼트 판단까지 하고 싶다면 SOX를 코어로 두고, 별도 테마나 개별 종목으로 보완하는 식이 더 맞습니다.

- EDA·IP 같은 '반도체 소프트웨어' 성격의 기업은 어디에 넣어야 하나요?

- 대체로 중간지대입니다. 반복 매출과 고객 락인 덕분에 실적 구조는 방어적인 편이지만, 시장이 높은 멀티플을 붙이면 금리 충격을 완전히 피하긴 어렵습니다. 즉 실적 방어주일 수는 있어도, 항상 멀티플 방어주는 아닐 수 있다고 보는 편이 안전합니다.

결론

금리 상승기 반도체의 핵심은 “반도체를 좋아하느냐 싫어하느냐”가 아닙니다. 같은 반도체 안에서도 누가 현재 현금을 벌고, 누가 미래 기대를 먹고 사는지 구분하는 것입니다.

덜 흔들리는 축: 아날로그·전력·MCU 같은 성숙 칩, 현금창출력이 좋은 반도체입니다.

중간지대: 장비·첨단패키징입니다.

더 흔들리기 쉬운 축: 고멀티플 선단 로직, 메모리, 수요 둔화가 겹친 디스크리트입니다.

이 지도만 머리에 넣어도 금리 상승기 포트폴리오 구성이 훨씬 덜 헷갈립니다.

참고 출처

- ↩[1] Overview for SOX

- ↩[2] The Fed - End of an Era: The Coming Long-Run Slowdown in Corporate Profit Growth and Stock Returns

- ↩[3] Regulation - 2023/1781 - EN - EUR-Lex

- ↩[4] Global Semiconductor Equipment Sales Projected to Reach a Record of $156 Billion in 2027, SEMI Reports | SEMI

- ↩[5] Global Semiconductor Market Approaches $1T in 2026