반도체 금리 영향: 미 10년물·할인율·멀티플로 SOX 변동성 해부

최종 수정: 작성자: Finyul

실적은 괜찮다는데 SOX는 왜 빠질까요? 답은 금리(특히 미 10년물)가 흔드는 할인율과 멀티플입니다. 이 글 하나로 “이해→판별→대응”까지 잡아드립니다.

결론부터: 반도체는 “미래 이익”을 사는 산업이라 금리에 더 흔들린다

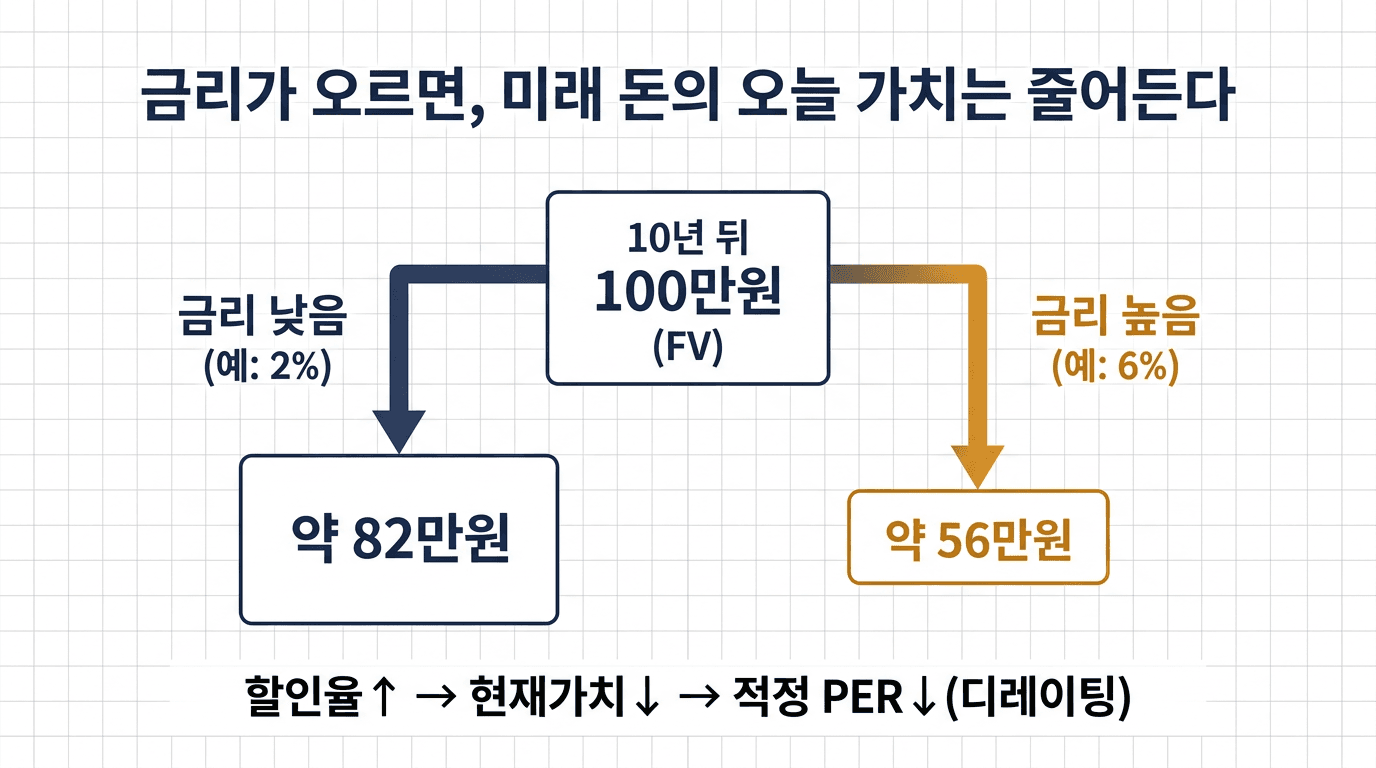

반도체는 성장 기대가 큰 산업입니다. 즉, 지금 당장 버는 돈보다 ‘앞으로 벌 돈’ 비중이 큽니다. 그런데 금리는 “미래 돈을 오늘 돈으로 바꾸는 이자”예요.

- 이자(금리)가 낮으면: 10년 뒤 100만원도 “지금 가치”가 크게 깎이지 않습니다. → 멀티플(예: PER)이 비싸도 정당화가 쉬워요.

- 이자(금리)가 높으면: 같은 100만원이라도 “지금 가치”가 더 줄어듭니다. → 멀티플이 내려가기 쉽습니다.

그래서 반도체(특히 SOX)는 실적이 좋아도 “멀티플이 깎이면서” 조정이 나올 수 있습니다.

“금리 → 할인율 → 멀티플” 한 장 요약

할인율(Discount rate)이 뭐예요?

할인율은 한 문장으로 이렇게 정리할 수 있어요.

“미래에 받을 돈을 오늘 가치로 환산할 때 쓰는 이자율”

투자에서 흔히 “무위험금리(국채금리) + 위험 프리미엄(불확실성 비용)”으로 생각합니다. 여기서 미 10년물 금리가 “무위험금리의 대표 선수”로 자주 쓰여요. (완벽한 정답은 아니지만, 빠르고 직관적입니다.)

멀티플(Multiple)은 왜 금리와 연결돼요?

멀티플은 “이익 대비 주가가 몇 배냐” 같은 배수입니다. 가장 익숙한 게 PER(주가수익비율)이죠.

- 할인율이 올라가면 → 미래 이익의 현재가치가 줄어듭니다

- 그러면 → “적정 PER”도 내려가기 쉽습니다

- 결과 → 실적은 그대로인데 주가가 빠지는 구간이 나옵니다

실적(EPS) vs 멀티플(PER) 4칸 매트릭스

각 칸: 상황 → 대표 신호(금리·가이던스·심리) → 해석 → 대응

EPS↑(실적/추정치 상향) · PER↑(리레이팅)

① 추세 장(실적도 좋고, 평가도 올라감)

- 금리

- 10Y 하락/안정(할인율 부담↓)

- 가이던스

- 매출·마진 가이던스 상향 / 수주 견조

- 심리

- 리스크온(변동성↓, 주도주 강세)

좋은 실적이 '그대로' 주가로 반영되는 구간.

- 코어 비중 유지

- 조정은 분할매수

- 추세 훼손 시(고점/저점) 룰로 대응

EPS↑(실적/추정치 상향) · PER↓(디레이팅)

② 실적 상향 vs 멀티플 하향(금리발 디레이팅)

- 금리

- 10Y '상승' 또는 '급등'(할인율↑)

- 가이던스

- 실적은 상향인데 밸류 부담 언급 증가

- 심리

- '좋은 뉴스에도 주가가 못 가는' 피로감

실적이 좋아도 PER이 눌리면 지수는 빠질 수 있음.

- 듀레이션(금리 민감도) 낮추기

- 현금/헷지 룰 적용

- 실적 확인 후 눌림목만 선별

EPS↓(실적/추정치 하향) · PER↑(리레이팅)

③ 바닥 선반영(실적은 나쁜데 PER이 먼저 살아남)

- 금리

- 10Y 하락 전환(긴축 피크아웃 기대)

- 가이던스

- 감익은 진행 중이나 '하락 폭 축소' 힌트

- 심리

- 공포 완화(악재 둔감), 숏커버 증가

'최악은 지났다' 기대가 멀티플을 먼저 끌어올림.

- 소액 스타터 포지션

- 확인 지표(매출 YoY·리드타임) 대기

- 손절/추가매수 기준을 숫자로 고정

EPS↓(실적/추정치 하향) · PER↓(디레이팅)

④ 침체+디레이팅(실적도 꺾이고 PER도 꺾임)

- 금리

- 금리 상승+유동성 긴축(또는 신용 스프레드 확대)

- 가이던스

- 가이던스 하향·재고/수요 경고

- 심리

- 공포장(변동성↑, '무차별 매도')

실적과 밸류가 동시에 무너지는 전형적 하락장.

- 현금 비중 룰 상향

- 레버리지/고베타 축소

- 바닥 신호(금리 안정+실물 개선) 전까지 보수적

여기서 제일 중요한 실전 질문이 나옵니다.

“지금은 실적이 이기는 장인가, 멀티플이 이기는 장인가?”

SOX 하락, 먼저 “EPS vs PER”로 쪼개자

| 단계 | 체크 포인트 | 요약 |

|---|---|---|

| Step 1 | EPS(추정치) 방향 | 추정치가 상향인가, 하향인가? 컨센서스 변화 / 가이던스 톤 |

| Step 2 | 10Y(할인율) 방향·속도 | 10Y가 급등/재상승 중인가, 안정/하락 중인가? 급등=디레이팅 위험↑ |

| Step 3 | 좋은 뉴스 반응(둔감도) | 호재에도 못 가나? 악재에 덜 빠지나? 호재 둔감=멀티플 압박 가능성 |

결과: 3국면

| 멀티플 장(금리 주도) | 비중·현금 룰 먼저 |

| 실적 장(사이클 주도) | 업황 확인 후 분할 |

| 공포 장(심리 주도) | 방어/현금 우선 |

예외: 금리↓인데 주가↓ 가능(공포장)

SOX vs 미 10년물(10Y): “동행”과 “예외”를 같이 봐야 한다

먼저 기준을 맞추겠습니다.

- 미 10년물 금리: FRED의 DGS10(일간, 단위 %)로 확인 가능합니다. 이 시계열은 미 연준(Board of Governors) H.15 Selected Interest Rates를 출처로 둡니다. ([1])

- SOX: FRED의 NASDAQSOX(일간, 지수)로 확인 가능합니다. ([2])

SOX vs 미 10년물(10Y)

SOX 1M

+3.7%

SOX 3M

+18.4%

10Y 1M (bp)

-8

10Y 3M (bp)

+4

음영: 예외 국면: 2020-03(공포장—금리↓인데 SOX도↓)

경험(데이터) 1: 금리가 “빠르게” 오를 때, SOX는 보통 약해진다

실제 숫자로 한 번 보죠.

3개월 남짓한 기간에 금리가 +1.77%p 올라가는 동안, SOX는 대략 -19% 수준의 조정을 겪었습니다(계산: 3304.85→2689.89). ([1])

핵심은 “금리 수준”보다 금리의 방향과 속도입니다. 속도가 빨라지면 멀티플이 먼저 맞는 경우가 많아요.

경험(데이터) 2: 예외도 있다 — 금리가 내려도 SOX가 같이 떨어질 때

“금리 하락 = 무조건 호재”는 아닙니다. 대표 예외는 리스크오프(공포 장)입니다.

금리는 내려갔지만 SOX도 -24% 가까이 급락했습니다. 이때는 “할인율”보다 실적/수요 붕괴, 공포(리스크 프리미엄 급등)가 더 큰 힘이었기 때문입니다.

COVID 리스크오프(2020-03-02→2020-03-23)

금리 급등·멀티플 디레이팅(2022-03-01→2022-06-14)

3국면 한눈에 비교

공포 장

2020-03-02 ~ 2020-03-23

10Y · SOX

실적/회복 장

2020-04-01 ~ 2020-06-01

10Y · SOX

멀티플 장

2022-03-01 ~ 2022-06-14

10Y · SOX

SOX-금리 관계 3가지 국면

① 멀티플 장(금리 주도) ② 실적 장(사이클 주도) ③ 공포 장(리스크 프리미엄 주도)

| 구분 | ① 멀티플 장(금리 주도) | ② 실적 장(사이클 주도) | ③ 공포 장(리스크 프리미엄 주도) |

|---|---|---|---|

| 주인공 변수 | 할인율 → PER(디레이팅/리레이팅) | EPS(추정치) → 가격 반영 | 심리/유동성(리스크 프리미엄) 급등 |

| 금리(10Y)에서 자주 보이는 신호 | 10Y '급등/재상승' 같은 속도 변화가 핵심 | 10Y가 '큰 방향성' 없이 안정/완만(금리 영향 중립) | 10Y가 내려가도(안전자산 선호) 주가는 같이 빠질 수 있음 |

| 실적/EPS 쪽 신호 | 실적 뉴스가 좋아도 반등이 짧고 눌림 반복 | EPS 추정치 상향(또는 하향 폭 축소) + 가이던스 개선 | 실적보다 '최악 가정'이 먼저 가격에 반영 |

| 심리(리스크 프리미엄) 신호 | 변동성은 '급증'까진 아니지만 피로감/회피 증가 | 악재 둔감(덜 빠짐)·주도주로 자금 유입 | 변동성 급등·신용 경색·현금 선호가 동반 |

| SOX에서 자주 보이는 가격 행동 | 좋은 뉴스에도 못 가고, 반등하면 바로 눌리는 패턴 | 실적/업황 신호가 나오면 '바로 반응'하는 구간 | 무차별 매도(상관↑), 기술적 지지선 붕괴가 잦음 |

| 대표 예시(기간·10Ybp·SOX%) | 2022-03-01→2022-06-14 · +177bp · -18.61% | 2020-04-01→2020-06-01 · +4bp · +29.10% | 2020-03-02→2020-03-23 · -34bp · -23.98% |

| 대응(3개) | ① 비중/현금 룰로 손실폭 제한 ② 고베타 축소 ③ 확인 후 눌림목만 선별 | ① 업황 확인 지표를 정해 추적 ② 분할 매수/리밸런싱 ③ 추정치 꺾이면 즉시 방어 | ① 레버리지·고베타 제한 ② 현금 비중 상향 ③ '공포 완화' 신호 전까지 보수적 |

그래서 이렇게 보면 실전에서 덜 틀린다

SOX를 볼 때는 금리를 “하나만” 보지 말고, 아래 순서로 보세요.

- 금리 방향/속도(10Y가 추세적으로 오르나?)

- 실적 기대 변화(이익 전망이 같이 오르나/내리나?)

- 공포/유동성(시장 위험회피가 강해졌나?)

이 3개가 같은 방향이면, 움직임이 커지고요. 엇갈리면, 예외 구간이 생깁니다.

이벤트 실전: FOMC·CPI가 SOX를 흔드는 “전형적 패턴”

이벤트 날 SOX가 흔들리는 이유는 간단합니다. 시장에선 “오늘 숫자 자체”보다 앞으로 금리가 어떻게 갈지(경로)를 다시 계산하기 때문이에요.

- CPI가 예상보다 높다 → “금리 더 높게, 더 오래?” → 멀티플에 부담

- CPI가 예상보다 낮다 → “금리 피크아웃?” → 멀티플 완화 기대

이벤트 전후 변동 (D-5 ~ D+5)

실전 패턴(요약)만 기억해도 도움이 됩니다.

- 발표 전: 포지션이 한쪽으로 쏠리면 변동성이 커짐

- 발표 직후: 헤드라인보다 “기대 대비 차이”가 중요

- 다음 날: 금리가 “추세로 이어지는지” 확인하는 날(여기서 진짜 방향이 잡히는 경우 많음)

이건 별도 글에서 더 자세히, “당일/익일 대응 체크포인트”로 정리했습니다. CPI·FOMC 때 SOX 금리/멀티플 반응 패턴 5가지를 참고하세요.

금리 상승기에도 덜 흔들리는 반도체는 따로 있다

반도체라고 다 똑같이 금리에 맞는 게 아닙니다. 이유는 하나예요.

“언제 돈을 벌 것으로 기대하느냐”가 다르기 때문

쉽게 말해,

- 먼 미래 성장 기대가 큰 영역은 금리에 더 민감하고

- 지금 현금흐름이 탄탄한 영역은 상대적으로 덜 민감해질 수 있습니다

물론 “항상”은 아닙니다. 그래도 포트폴리오를 짤 때, 이 프레임이 있으면 덜 휘둘립니다.

반도체 세그먼트별 금리 민감도(개념)

고성장/프리미엄 밸류(예: AI 연관 고성장 사이클)

- 성장 기대

- 높음

- 현금흐름 가시성

- 중간

- 금리 민감도

- 상

- 변동성

- 높음

- 체크포인트

- ① 10Y 방향/속도 ② 좋은 뉴스 반응(둔감?) ③ 밸류에이션 부담 언급 증가

EDA·IP(소프트웨어형 밸류)

- 성장 기대

- 높음

- 현금흐름 가시성

- 높음

- 금리 민감도

- 상

- 변동성

- 중~높음

- 체크포인트

- ① 장기 금리 변화 ② 멀티플 리레이팅/디레이팅 ③ 실적은 견조한데 주가 눌림 여부

장비(설비투자·사이클 민감)

- 성장 기대

- 중간

- 현금흐름 가시성

- 중간

- 금리 민감도

- 중

- 변동성

- 중~높음

- 체크포인트

- ① CAPEX/수주 코멘트 ② 리드타임/백로그 ③ 업황 전환 신호

메모리(가격·재고 사이클)

- 성장 기대

- 중간

- 현금흐름 가시성

- 낮음~중간

- 금리 민감도

- 중

- 변동성

- 높음

- 체크포인트

- ① 재고/가격(ASP) 방향 ② 업황 바닥 신호 ③ 수요 회복 속도

아날로그·전력·산업용(상대적으로 방어적)

- 성장 기대

- 중간~낮음

- 현금흐름 가시성

- 높음

- 금리 민감도

- 하~중

- 변동성

- 중

- 체크포인트

- ① 수요(산업/자동차) ② 가격 결정력 ③ 마진 방어력

파운드리·제조(규모·투자·정책 변수)

- 성장 기대

- 중간

- 현금흐름 가시성

- 중간

- 금리 민감도

- 중

- 변동성

- 중

- 체크포인트

- ① 고객 수요/가동률 ② CAPEX 방향 ③ 정책/규제 리스크

투자 권유 아님. 민감도는 일반론이며 국면마다 달라질 수 있음.

세그먼트별로 어떤 기준으로 나누고, 무엇을 봐야 하는지는 세그먼트별 민감도 지도에서 자세히 다룹니다.

달러·유동성 vs 금리: SOX에 더 센 변수는 무엇일까?

코너스톤 질문 중 하나죠. 결론은 이렇습니다.

- 금리(10Y): 멀티플(할인율)을 통해 “가격(밸류에이션)”을 흔듭니다

- 달러(환율): 해외매출 환산, 수요/가격 경쟁력 등으로 “실적(EPS)” 경로를 건드립니다

- 유동성/심리: “위험 프리미엄”을 통해 “한 번에 휘청”하게 만들 수 있습니다(공포 장)

| 구분 | 설명 |

|---|---|

| 10년물 금리(시장 금리) | 돈의 값(이자)이 바뀜. 투자자가 요구하는 최소 수익률이 달라진다. |

| 할인율 | 같은 미래 이익도 '오늘 가치'는 더 작아짐. 할인율↑ → 적정 PER↓(디레이팅). |

| 미래이익 현재가치(PV) 변화 | 미래 돈을 오늘로 당겨 계산. (내년 100만원 vs 10년 뒤 100만원) |

| SOX(가격) 변동 | EPS가 같아도 PER이 바뀌면 가격이 바뀐다. |

| 예외: 공포장 | 금리↓인데도 주가↓ 가능. 유동성 경색, 실적 붕괴 공포, 리스크 프리미엄 급등. |

요점

| (1) | 성장주는 현금흐름이 멀리 있어 금리에 더 민감 |

| (2) | 금리 '수준'보다 '변화 속도(급등/급락)'가 충격을 만든다 |

| (3) | SOX 하락이 항상 실적 때문은 아니다(멀티플 요인 분리 필요) |

달러는 특히 “실적이 좋아도 주가가 안 가는” 이유가 되기도 합니다. 달러 강세가 반도체에 미치는 영향(해외매출·환산·수요)은 별도 글에서 정리했습니다.

투자자가 할 수 있는 것: 금리 리스크 관리(헤지/비중/룰)

여기서 중요한 주의사항부터요.

헤지는 수익을 ‘보장’하는 기술이 아닙니다.

손실 폭을 제한하는 “안전벨트”에 가깝습니다.

실전에서 많이 쓰는 방향은 3가지입니다.

- 비중 룰: 금리가 빠르게 오를 때는 레버리지/과열 구간 노출을 줄인다

- 현금/대기자금 룰: “나쁜 가격에 팔지 않기” 위한 완충재

- 상쇄 자산(헤지) 아이디어: 듀레이션/금리 민감 자산을 섞어 변동을 완화(단, 비용과 타이밍 리스크 존재)

금리 리스크 관리 도구 상자

언제 쓰나

10Y 급등/재상승 + 좋은 뉴스 둔감

체크포인트(3)

① 10Y 방향·속도 ② SOX 반등 실패 반복 ③ 변동성 확대

실행 룰(예시)

'핵심+위성' 구조로 위성 비중부터 축소 → 추세 안정 시 재확대

주의사항

너무 잦은 매매는 비용/실수 증가. 기준을 '숫자/조건'으로 고정

비중 조절

언제 쓰나

10Y 급등/재상승 + 좋은 뉴스 둔감

체크포인트

① 10Y 방향·속도 ② SOX 반등 실패 반복 ③ 변동성 확대

실행 룰

'핵심+위성' 구조로 위성 비중부터 축소 → 추세 안정 시 재확대

주의사항

너무 잦은 매매는 비용/실수 증가. 기준을 '숫자/조건'으로 고정

현금/대기자금

언제 쓰나

디레이팅 구간에서 '강제청산/패닉매도' 방지

체크포인트

① 레버리지/마진 노출 ② 이벤트 캘린더(CPI·FOMC) ③ 하방 갭 발생

실행 룰

최소 현금 버퍼를 정하고, 위기 시 '팔지 않아도 버틸' 구조 만들기

주의사항

현금 비중이 커지면 상승장 추격매수 유혹↑ → 재진입 조건도 같이 정의

상쇄 자산(헤지 아이디어)

언제 쓰나

금리 리스크가 포트 전체를 흔들 때 변동 완화 목적

체크포인트

① 금리 민감도(듀레이션) ② 상관 구조 변화 ③ 헤지 비용

실행 룰

헤지는 '수익'이 아니라 '손실폭 제한' 목적. 규모는 작게 시작

주의사항

타이밍·비용·상관 붕괴 가능. 효과가 약해질 수 있음을 명시

구체적인 룰 예시(체크리스트 형태)는 SOX 금리 리스크 관리법에 정리해 두었습니다.

“금리 안정/하향” 신호가 나왔을 때: 포지션 재구성 체크리스트

많이 하는 실수는 이거예요.

- “금리 한 번 내려갔네? 이제 끝!” → 성급한 확신

- 실제로는 ‘추세 전환’인지 ‘일시적 반등/되돌림’인지가 더 중요합니다

그래서 체크리스트를 씁니다.

- 10Y가 고점 낮추기(하락 추세)로 들어갔나?

- 인플레이션 지표가 둔화 방향을 유지하나?

- SOX는 “악재”에도 덜 빠지는 구간인가? (체력이 남아 있는지)

- 실적/가이던스는 바닥 확인이 됐나?

금리 피크아웃 이후 포지션 재구성 10문항

1. 10Y가 '고점 낮추기'(하락 추세)로 전환했나?

확인 지표: DGS10(10Y, FRED)

2. 10Y 하락이 '하루짜리'가 아니라 '추세'로 이어지나?

확인 지표: DGS10(10Y, FRED)

3. 물가 지표가 둔화 방향을 '연속'으로 보여주나?

확인 지표: CPI(미국, BLS)

4. FOMC 커뮤니케이션이 '더 높게 더 오래'에서 완화되나?

확인 지표: FOMC 성명/기자회견(Fed)

5. SOX가 악재에 덜 빠지는 '악재 둔감' 구간인가?

확인 지표: NASDAQSOX(FRED)

6. 실적(또는 추정치)의 하락 속도가 둔화되나?

확인 지표: 컨센서스/가이던스(공시·리포트)

7. 업황 확인 지표가 바닥 신호를 주나?

확인 지표: SIA/WSTS/SEMI(업황)

8. 달러/유동성 쇼크가 완화되고 있나?

확인 지표: 달러지표·신용스프레드 등

9. 세그먼트 중 '덜 민감' 바스켓이 버티고 있나?

확인 지표: 세그먼트 성과/상대강도

10. 내 '룰'(손절/현금/헤지)이 문서로 정의돼 있나?

확인 지표: 내 포트 규칙

체크리스트는 재진입 타이밍 단정이 아니라 조건 충족 여부를 점검하는 도구.

바로 실행 가능한 문항형 체크리스트는 금리 피크아웃 시 SOX 포지션 재구성 체크리스트 10문항으로 이어집니다.

FAQ

자주 묻는 질문

- 금리 오르면 반도체는 무조건 망하나요?

- 아니요. 금리는 '멀티플'에 압박을 주지만, 실적 사이클이 강하면 버티거나 오르는 구간도 나옵니다. 다만 금리가 빠르게 오르는 구간은 멀티플이 먼저 흔들리는 경우가 많아서 더 조심해야 해요.

- 왜 하필 10년물만 보죠?

- 10년물은 시장에서 “장기 할인율의 앵커”로 널리 쓰입니다. SOX 같은 성장주/성장 산업과 같이 비교하면 직관이 좋아져요. (대표 시계열로 DGS10을 많이 씁니다.) ([1])

- 금리 말고 제일 중요한 건 뭔가요?

- 상황에 따라 바뀝니다. 공포 장에서는 유동성/심리가, 업황 장에서는 실적이, 멀티플 장에서는 금리가 주인공이 됩니다. 그래서 이 글에서 예외 국면을 같이 보여드린 거예요.

- 헤지하면 손실이 없어지나요?

- 아니요. 헤지는 손실의 '모양'을 바꾸는 것에 가깝습니다. 비용이 들 수도 있고, 타이밍이 어긋나면 효과가 약할 수도 있어요.

오해를 더 촘촘히 정리한 금리 오해 FAQ 7가지도 연결해뒀어요.

결론: SOX를 흔드는 “절반의 진실”은 금리, 나머지는 실적과 심리다

- 반도체 금리 영향은 결국 할인율 → 멀티플로 이어집니다.

- 하지만 예외가 있습니다. 공포 장/실적 붕괴에서는 금리보다 다른 요인이 더 세게 작동합니다. ([1])

- 그래서 가장 실전적인 방법은 “한 지표 올인”이 아니라, 금리·실적·심리 3개를 조합해 국면을 읽는 겁니다.