대중국 반도체 규제 리스크: 중국 매출 비중만 보면 왜 틀릴까

최종 수정: 작성자: Finyul

중국 매출 30%라는 숫자만 보고 “이 회사는 위험하다”라고 결론내리면 절반만 본 셈입니다. 이 글은 대중국 반도체 규제 리스크를 숫자로 읽는 법, 즉 매출·고객·지역·제품을 함께 보는 실전 프레임을 정리합니다.

정책 전체 구조부터 보고 싶다면 수출통제·대중 규제·보조금 전쟁이 반도체 주가에 미치는 영향: SOX 정책 리스크 지도를 먼저 함께 보세요.

핵심 결론: “중국 비중”은 출발점일 뿐, 답은 아니다

최신 공시만 봐도 같은 “중국 노출” 숫자가 서로 다른 뜻을 가집니다.

Applied Materials는 FY2025 중국 매출이 30%, KLA는 33%, Lam Research는 34%였고, Qualcomm은 FY2025 중국·홍콩 비중이 46%였습니다.

그런데 Applied와 KLA는 ship-to 기준에 가깝고, Lam은 중국에 공장이 있는 고객 기준, Qualcomm은 고객 본사 기준입니다. 숫자는 비슷해 보여도 리스크의 성격은 꽤 다릅니다. ([1])

대중국 노출도 판독표

10-K를 보며 바로 체크하는 5개 지표

| 지표 | 무엇을 보나 | 어디서 찾나 | 실제 예시 | 왜 중요한가 | 흔한 오해 |

|---|---|---|---|---|---|

| 숫자의 정의 | 중국 비중이 선적 기준인지, 고객 본사 기준인지, 공장 위치 기준인지 | 10-K의 geographic revenue 주석 또는 Revenue Recognition 정책 | Applied=고객 시설에 선적·서비스 수행 위치 KLA=ship-to location Lam=중국 제조시설 고객 포함 Qualcomm=고객·라이선시 본사 기준 | 같은 30~40%도 서로 다른 의미일 수 있어 숫자만 비교하면 오판하기 쉽다. Qualcomm 본사 기준 46% vs ship-to 기준 66% | ✗ 중국 비중은 회사마다 같은 방식으로 계산된다 |

| 지역별 매출 | 2024→2025 중국 비중과 절대 매출 변화 | 10-K의 geographic revenue 표 | Applied 37%→30% (10.1B→8.5B) KLA 43%→33% (4.2B→4.0B) Lam 42%→34% (6.3B→6.2B) | 비중이 낮아져도 중국향 장비·서비스·고객 구조가 남아 있으면 리스크는 형태만 바뀔 수 있다 | ✗ 중국 비중이 내려가면 정책 리스크도 자동으로 사라진다 |

| 고객 집중도 | 10% 이상 고객이 몇 명인지, 몇 %인지 | 10-K의 customer concentration 또는 Concentration of Risk 주석 | Applied: 19%·15% KLA: 19% Lam: 17%·15% Qualcomm: Apple·Samsung·Xiaomi 각 10%+ | 국가 리스크는 실제로 소수 고객을 통해 실적에 더 크게 번역될 수 있다. 중국 비중과 겹치면 확대됨 | ✗ 국가 비중만 보면 충분하다 |

| 생산·서비스 발자국 | 중국·대만·아시아 내 생산시설, 서비스 거점 보유 여부 | Properties 섹션, long-lived assets 주석, 공급망 위험 요인 | KLA: 중국·독일·이스라엘·싱가포르 제조시설 Qualcomm: 해외 장기유형자산 3.4B 대부분 대만·아시아 Applied: 미국·싱가포르·대만·이스라엘 제조 | 매출 숫자 밖의 설치·유지보수·공급망 중단 리스크까지 같이 읽을 수 있다 | ✗ 매출만 보면 되고 공장·서비스 거점은 중요하지 않다 |

| 제품 민감도 | 중국향 매출이 어떤 제품군에서 나오는지 | 제품 믹스·시장 믹스·Risk Factors (export controls 섹션) | Applied 2025 Semiconductor Systems 믹스: foundry/logic/other 67%, DRAM 26%, NAND 7% KLA 2025: Wafer Inspection 51%, Services 22% Qualcomm: 본사 기준 46%, delivered 기준 66% | 같은 중국 비중이라도 첨단 장비·HBM·서비스·스마트폰 고객 노출은 규제 민감도가 다르다 | ✗ 모든 중국 매출은 위험도가 비슷하다 |

먼저 해야 할 일: 숫자의 정의부터 맞추기

같은 “중국 매출”이라도 계산법이 다르다

Applied Materials는 지역 매출을 제품을 보낸 고객 시설 위치와 서비스를 수행한 위치 기준으로 잡습니다. KLA도 FY2025 연차보고서에서 지역 매출을 ship-to location 기준으로 설명합니다.

Lam Research는 중국 매출에 중국에 제조시설을 둔 글로벌 고객과 중국 국내 고객을 함께 포함한다고 적습니다.

Qualcomm은 더 다릅니다. FY2025에서도 계속 고객·라이선시 본사 위치 기준으로 국가별 매출을 잡고, 이 수치는 제품이 최종 소비자에게 팔린 나라를 뜻하지 않는다고 분명히 적었습니다. ([1])

그래서 숫자를 볼 때 첫 질문은 “몇 퍼센트냐”가 아니라 “무슨 기준의 몇 퍼센트냐”입니다.

Qualcomm이 이 차이를 잘 보여줍니다. FY2024 연차보고서에서 중국·홍콩 비중은 본사 기준 46%였지만, 비교 목적으로 제시한 ship-to 기준은 66%였습니다. 측정 방식 자체가 리스크 해석을 바꿉니다. ([5])

같은 “중국 매출”이라도 정의가 다르다

회계연도 기준

Applied Materials

AMAT

선적·서비스 수행 위치 기준

제품을 보낸 고객 시설 위치와 서비스를 수행한 위치 기준으로 지역 매출을 집계

FY2025 중국 비중: 30%

KLA

KLAC

Ship-to location 기준

2025 연차보고서 기준 지역 매출을 ship-to location으로 정의

FY2025 중국 비중: 33% (FY2024: 43%)

Lam Research

LRCX

중국 내 제조시설 고객 포함 기준

중국에 제조시설을 둔 글로벌 고객과 중국 국내 고객을 함께 포함

FY2025 중국 비중: 34% (FY2024: 42%)

Qualcomm

QCOM

고객·라이선시 본사 위치 기준

고객 또는 라이선시의 본사 위치 기준. 제품이 최종 소비된 나라와 다를 수 있다고 명시

FY2025 본사 기준 중국·홍콩: 46% / FY2024 ship-to 기준: 66%

⚠ 숫자는 비슷해 보여도 측정 방식 자체가 리스크 해석을 바꿉니다.

Qualcomm의 경우 본사 기준 46%와 ship-to 기준 66%처럼, 측정 방식에 따라 수치가 20%p 이상 차이날 수 있습니다. 첫 질문은 “몇 퍼센트냐”가 아니라 “무슨 기준의 몇 퍼센트냐”입니다.

종목 비교는 이 네 숫자로 끝낸다

1) 지역별 매출 비중

Applied 30%, KLA 33%, Lam 34%처럼 숫자가 높으면 중국 투자 사이클과 정책 변화에 더 민감할 가능성이 큽니다. 다만 이 수치만으로 결론을 내리면 안 됩니다.

KLA는 FY2024 43%에서 FY2025 33%로, Applied도 37%에서 30%로 낮아졌습니다. 그런데 숫자 하락이 곧 리스크 해소를 뜻하진 않습니다.

지역 믹스가 바뀌었을 뿐, 제품이나 고객 집중도는 그대로일 수 있기 때문입니다.

주요 장비 3사 중국 매출 비중: FY2024 → FY2025

막대 위 숫자 호버 시 상세 정보

⚠ 중국 비중 하락 ≠ 리스크 소멸 / 방향 비교는 가능해도 완전한 일대일 비교는 아님

3사 모두 비중이 낮아졌지만 고객 집중도(19~17%)는 유지됩니다. 각 회사의 지역 매출 정의가 달라 숫자만으로 직접 비교하면 오판할 수 있습니다.

2) 고객 집중도

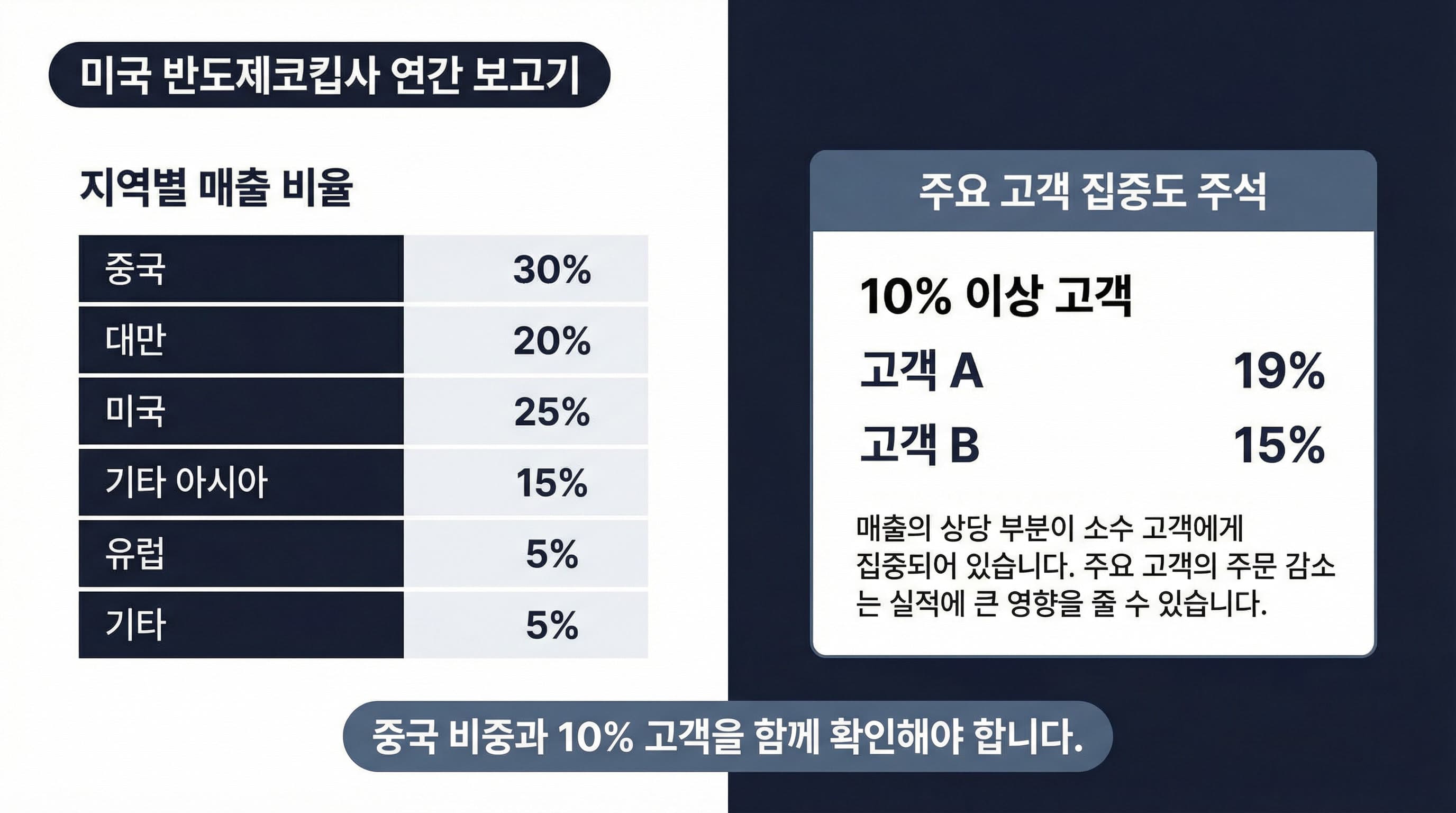

중국 매출 비중 다음으로 꼭 봐야 하는 게 고객 집중도입니다.

Applied Materials는 FY2025 두 고객이 매출의 19%, 15%를 차지했습니다. KLA는 FY2025 한 고객이 19%, Lam은 두 고객이 17%, 15%였습니다. Qualcomm도 FY2025 Apple, Samsung, Xiaomi가 각각 10% 이상을 차지했습니다. ([1])

“중국 노출”이 낮아 보여도, 특정 고객이 중국 CAPEX나 중국 스마트폰 수요에 크게 엮여 있으면 실제 리스크는 더 커질 수 있습니다.

반대로 중국 매출 비중이 높아도 고객이 분산돼 있으면 충격은 조금 덜할 수 있습니다.

3) 생산·서비스 발자국

세 번째는 어디서 만들고, 어디서 서비스하느냐입니다.

Qualcomm은 백엔드 제조시설이 중국과 싱가포르에 있고, 칩 공급은 특히 대만의 파운드리 파트너에 크게 의존한다고 적습니다. 대만 집중도가 SOX 주가에 어떤 경로로 영향을 미치는지는 대만 해협 리스크 전달 경로에서 자세히 다룹니다.

Applied Materials는 중국 고객에게 특정 제품과 서비스를 제공하려면 추가 라이선스가 필요할 수 있다고 공시합니다.

숫자만 보면 “매출 리스크” 같지만, 실제론 서비스·설치·지원 리스크까지 섞여 있는 셈입니다. ([4])

4) 제품 믹스와 규제 민감도

마지막은 그 중국 매출이 무엇으로 구성돼 있느냐입니다.

BIS는 2024년 말 중국의 첨단 반도체 생산 능력을 제한하기 위해 반도체 제조장비 24종, 소프트웨어 3종, HBM, 140개 엔티티 추가 등을 발표했습니다. BIS 규제가 2022년부터 2025년까지 어떻게 강화됐는지 타임라인 전체는 수출통제 타임라인에서 확인하세요.

똑같이 중국 비중 30%라도, 그 30%가 서비스·레거시 장비인지, 첨단 GPU·HBM·고급 장비인지에 따라 규제 민감도가 크게 달라집니다. ([6])

대중국 규제 리스크 4단계 판독법

중국 매출 비중 하나로 끝내지 않는 실전 프레임

↓ 각 단계를 클릭하면 확인 포인트가 펼쳐집니다

숫자 정의 확인

같은 비율이라도 ship-to, 본사, 고객 공장 기준에 따라 뜻이 다르다

지역별 매출

절대 비중과 방향을 함께 본다. 하락이 곧 리스크 소멸이 아니다

고객 집중도

10% 이상 고객과 중국·중국 CAPEX 연계 여부를 확인한다

생산·제품 민감도

중국향 매출이 규제 민감 SKU인지, 레거시·서비스인지 구분한다

숫자 정의 확인

같은 비율이라도 ship-to, 본사, 고객 공장 기준에 따라 뜻이 다르다

지역별 매출

절대 비중과 방향을 함께 본다. 하락이 곧 리스크 소멸이 아니다

고객 집중도

10% 이상 고객과 중국·중국 CAPEX 연계 여부를 확인한다

생산·제품 민감도

중국향 매출이 규제 민감 SKU인지, 레거시·서비스인지 구분한다

핵심 원칙

4단계에 “예”가 많을수록 단순 중국 매출 비중보다 실제 규제 리스크가 더 크다.

실제 공시를 보면 무엇이 보일까

FY2024에서 FY2025로 넘어오며 Applied의 중국 비중은 37%에서 30%로, KLA는 43%에서 33%로, Lam은 42%에서 34%로 내려왔습니다.

얼핏 보면 “중국 리스크가 확 줄었네”라고 느끼기 쉽습니다.

하지만 같은 시기 Applied는 두 고객이 19%와 15%, KLA는 한 고객이 19%, Lam은 두 고객이 17%와 15%를 차지했습니다. 국가 집중도는 낮아져도 고객 집중도는 여전히 높을 수 있습니다. ([1])

중국 리스크가 사라진 게 아니라, 형태만 바뀌었을 가능성을 먼저 의심해야 합니다.

Qualcomm 사례도 좋은 비교입니다. 이 회사는 FY2025 중국·홍콩 매출 비중이 46%로 높지만, 회사 스스로 그 수치가 고객 본사 기준이며 최종 소비지와는 다를 수 있다고 적습니다. FY2024 비교 자료에서는 ship-to 기준 중국·홍콩 비중이 66%였습니다. 여기에 Apple, Samsung, Xiaomi가 각각 10% 이상 고객이기도 합니다. ([4])

바로 써먹는 실전 해석 프레임

종목 비교를 할 때 아래 네 질문부터 던지면 됩니다.

- 중국 비중의 정의가 같은가?— ship-to, 본사 기준, 고객 공장 위치 중 어느 방식인지 확인

- 10% 넘는 고객이 몇 개인가?— 그 고객의 중국 CAPEX·중국 수요 연계 여부 확인

- 중국·대만·싱가포르에 생산·서비스 거점이 있는가?— Properties, long-lived assets 주석 확인

- 중국향 매출이 규제 민감 SKU인가?— Risk Factors, 제품 믹스 섹션 확인

이 네 질문에 “예”가 많이 붙을수록, 단순 중국 매출 비중보다 실제 규제 리스크가 더 크다고 봐야 합니다. 공식 점수가 아니라, 공시를 빠르게 읽기 위한 실전용 필터입니다.

결론: 중국 매출 비중은 숫자 하나가 아니라 “구조”로 읽어야 한다

대중국 반도체 규제 리스크는 중국 매출 비중 하나로 판단하면 안 됩니다.

정확한 순서는 이렇습니다. 숫자의 정의를 확인하고, 고객 집중도를 보고, 생산·서비스 발자국을 확인한 뒤, 마지막으로 제품 믹스의 규제 민감도를 붙여서 해석해야 합니다.

이 네 단계를 거치면 “어떤 기업이 더 위험한가”를 훨씬 더 냉정하게 비교할 수 있습니다.

면책: 본 글은 정보 제공 목적이며 투자 조언이 아닙니다. 공시 수치는 회사의 회계연도 기준이며 변경될 수 있으니, 투자 판단 전에는 반드시 최신 공시 원문을 확인하세요.

FAQ

자주 묻는 질문

- 중국 매출 비중이 높으면 무조건 위험한가요?

- 그렇지 않습니다. 중국 매출 비중이 높아도 고객이 분산돼 있고, 제품이 상대적으로 덜 민감한 서비스나 레거시 장비라면 충격이 다를 수 있습니다. 반대로 중국 매출 비중이 낮아도 특정 고객, 특정 GPU, 특정 장비에 몰려 있으면 더 위험할 수 있습니다.

- 장비주와 팹리스는 같은 방식으로 비교하면 되나요?

- 아닙니다. 장비주는 ship-to나 고객 공장 위치 기준으로 잡히는 경우가 많아 중국 CAPEX에 더 민감하게 보일 수 있습니다. 반면 팹리스는 고객 본사 기준, 최종 소비지, 라이선스 구조가 섞여 있어 같은 숫자라도 해석이 다릅니다. Qualcomm이 그 대표 사례입니다.

- 왜 고객 집중도를 꼭 같이 봐야 하나요?

- 정책 충격은 나라 단위로 오지만, 실적 충격은 종종 소수 대형 고객을 통해 더 크게 나타납니다. Applied, KLA, Lam, Qualcomm 모두 최신 공시에서 10% 이상 고객 집중이 확인됩니다. 중국 비중과 고객 집중이 겹치면 충격이 더 커질 수 있습니다.

- 최신 정책 변화는 어디서 확인하는 게 가장 안전한가요?

- 가장 안전한 순서는 BIS 보도자료와 Federal Register, 그리고 회사의 최신 10-K·10-Q입니다. 2024년 말 장비·HBM 통제 확대처럼 정책은 계속 바뀌므로, 중국 비중 숫자는 항상 정책 시점과 함께 봐야 합니다.