AI 시대 반도체 사이클의 ‘질’이 달라졌다: SOX를 Logic·HBM·첨단 패키징으로 읽는 법

최종 수정: 작성자: Finyul

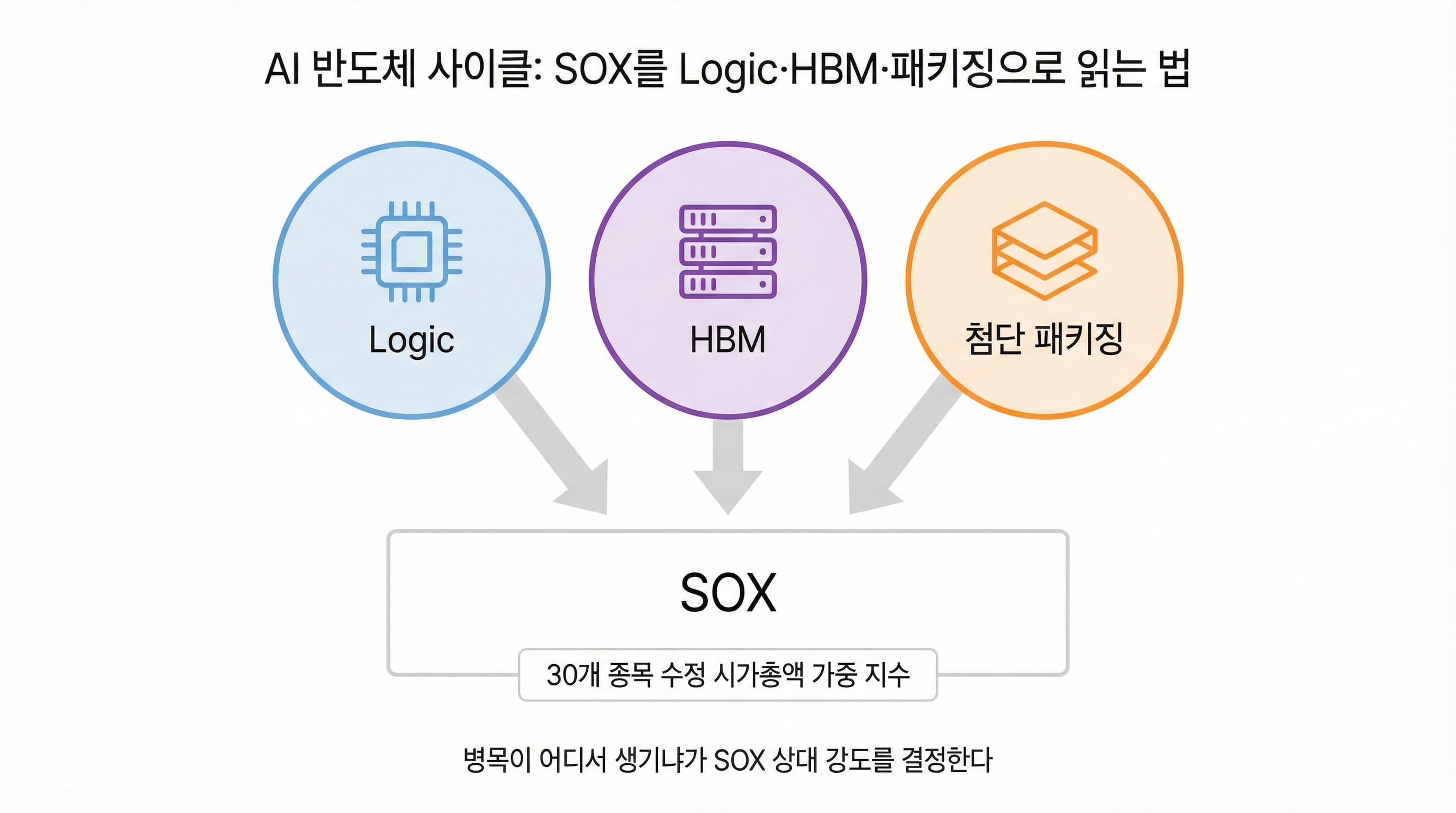

AI 반도체 사이클이 어렵게 느껴진다면, 이제는 “누가 많이 파나”보다 “어디가 막히나”를 보면 됩니다. 이 글은 AI 반도체 사이클을 Logic, HBM, 첨단 패키징 세 축으로 쉽게 풀어드립니다.

AI 반도체 사이클, 먼저 한 문장으로 정의해보자

이번 AI 반도체 사이클은 ‘수요가 한 제품군에만 몰리는 사이클’이 아니라, 시스템 병목이 여러 층에서 연쇄적으로 생기는 사이클입니다.

SOX부터 짚고 가겠습니다. SOX는 나스닥이 운영하는 필라델피아 반도체 지수로, 반도체의 설계·제조·유통·판매에 주로 관여하는 30개 기업으로 구성된 수정 시가총액 방식 지수입니다. 즉, “반도체 업황 전체”를 비추긴 하지만, 실제 움직임은 체인 안에서 더 큰 비중을 가진 강한 축이 끌고 갈 수 있습니다. ([1])

| 비교 항목 | 전통적 반도체 사이클 | AI 시대 반도체 사이클 |

|---|---|---|

| 대표 수요원 | 범용 전자 수요 회복과 재고 정상화 중심 | 2025년 Computer 응용 분야 60%+ 성장, 데이터센터·AI 시스템 수요가 주도 |

| 핵심 제품군 | 한 시기에는 메모리 또는 범용 IC 한 축이 두드러지는 경우가 많음 | 2025년 Logic 295,892 / Memory 211,568, 2026년 Logic 390,863 / Memory 294,821 (USD M)로 두 축이 함께 커짐 |

| 약한 축 확인 | 업황 회복기에는 약한 제품군 영향이 상대적으로 가려질 수 있음 | Discrete는 2025년 30,900 (전년 대비 -0.4%), 2026년 33,436 (+8.2%)로 회복이 가장 느린 축 중 하나 |

| 병목 위치 | 메모리 가격과 재고 순환 해석 비중이 큼 | HBM 대역폭, CoWoS·2.5D/3D 패키징, 테스트·열·전력 검증이 병목으로 부상 |

| 장비 신호 | 장비 증설이 업황 회복의 보조 확인 신호 | 2024년 장비 빌링 117.1B, 조립·패키징 장비 +25%, 테스트 장비 +20%; 2025년 125.5B, 2026년 138.1B 전망 |

| SOX 체감 | 업황 뉴스와 지수 움직임이 비교적 단순하게 연결되는 편 | 2025년 1~11월 글로벌 월매출 56.5→75.3B, 같은 기간 SOX 5015.85→7025.15로 실물+기대가 같이 확대 |

왜 이번 AI 반도체 사이클은 예전과 다른가

과거에는 칩 하나가 이끌었고, 지금은 시스템 전체가 움직인다

가장 큰 변화는 수요의 출처가 달라진 것입니다.

예전 사이클에서는 PC나 스마트폰이 많이 팔리면 메모리 수요가 올랐고, 재고가 쌓이면 가격이 내렸습니다. 그 흐름을 보면 대충 맞았습니다.

지금은 다릅니다. AI 서버 한 대를 만들 때 연산칩, 메모리, 패키징, 테스트, 장비가 동시에 필요합니다.

WSTS(세계 반도체 통계 기관)에 따르면 2025년 글로벌 반도체 매출은 7,956억달러로 전년보다 26.2% 늘었습니다. 그중 성장을 가장 강하게 끈 것은 AI·데이터센터에 쓰이는 컴퓨터 응용 분야였고, 이 부문은 60% 이상 성장했습니다. ([2])

즉, “칩 하나가 많이 팔린다”가 아니라, 비싸고 복잡한 시스템용 부품 묶음이 한꺼번에 더 많이 필요해진 것입니다.

숫자로 보면, Logic(연산칩)와 Memory(메모리)가 함께 오른다

이번 사이클에서 자주 나오는 오해가 있습니다. “AI면 결국 연산칩만 좋은 것 아닌가?”라는 생각입니다.

공식 데이터는 그렇게 말하지 않습니다.

WSTS는 2025년 성장이 Logic(연산·처리용 칩)와 Memory(데이터 저장·전달용 칩) 두 축 모두에서 나타났다고 밝혔습니다. 2026년에도 두 제품군이 30%대 성장을 주도할 것으로 봤습니다. ([3])

SIA(미국 반도체산업협회)도 같은 방향을 보여줍니다. 2025년 Logic 매출은 3,019억달러로 전체 제품군 중 1위였고, Memory가 그다음이었습니다. ([4])

구체적인 예를 들면 이렇습니다. AI 서버 한 대에는 연산칩(GPU)과 메모리(HBM)가 한 묶음으로 들어갑니다. 연산칩이 계산을 맡고, 메모리는 데이터를 빠르게 밀어 넣습니다. 두 칩이 항상 같이 필요하기 때문에, 수요도 같이 올라가는 구조입니다. 이 수요가 실제 반도체 매출로 바뀌기까지 어떤 단계를 거치는지는 데이터센터 CAPEX에서 Logic·HBM·패키징까지 이어지는 경로에서 단계별로 확인할 수 있습니다.

제품군별 매출과 성장 기여도 (2024–2026)

단위: USD million · 출처: WSTS Autumn 2025 Forecast

2025 vs 2024 성장 기여 상위

2026 vs 2025 성장 기여 상위

Logic와 HBM을 같이 봐야 하는 이유

Logic는 엔진이고, HBM은 고속도로다

AI 서버를 자동차에 비유하면, Logic 칩은 엔진입니다. 엔진만 좋다고 차가 빨라지지는 않습니다.연료와 도로가 같이 받쳐줘야 하죠.

HBM(고대역폭 메모리)은 여기서 도로에 가깝습니다. Micron은 HBM을 AI 시스템과 고성능 컴퓨팅을 빠르게 하는 메모리라고 설명합니다. ([5])

그래서 “GPU가 잘 팔린다”만 보면 반쪽만 본 셈입니다.GPU 옆에 붙는 HBM이 함께 늘어나는지, 그리고 그 조합을 실제 제품으로 묶어내는 패키징이 따라오는지까지 봐야 합니다.

WSTS도 2025년 메모리 강세를 설명하면서 고대역폭·고용량 메모리 수요를 언급했습니다. HBM은 단순한 “메모리 업황”이 아니라 AI 시스템 병목의 일부로 봐야 합니다.

HBM 사이클이 전통 DRAM 사이클과 어떻게 다른지 자세히 알고 싶다면 → HBM·DRAM 사이클은 왜 전통 메모리와 다른가

첨단 패키징이 새 병목이 된 이유

AI 반도체는 이제 큰 칩 하나가 다 해결하는 방향에서 멀어지고 있습니다. TSMC는 자사 기술(3DFabric)을 “여러 개의 작은 칩을 하나의 시스템처럼 연결하는 방식”으로 설명합니다. ([6])

예전에는 “큰 집 한 채”를 짓는 느낌이었다면, 지금은 “여러 방을 잘 연결한 복합 건물”을 짓는 느낌입니다. 이때 중요한 건 방 하나하나보다 연결 구조입니다.

TSMC의 CoWoS는 AI용 연산칩(로직 칩렛)과 HBM 메모리를 하나의 큰 기판(인터포저) 위에 함께 올리는 기술입니다. 이 공정에서 패키징은 포장지가 아닙니다. 성능을 결정하는 핵심 공정입니다. ([7])

OSAT(외주 반도체 조립·테스트 회사)는 이 복잡한 조립과 검증을 전담합니다. ASE 같은 회사가 2.5D·3D 패키징과 최종 테스트를 맡습니다. ([8])

칩을 잘 만드는 것으로 끝나지 않습니다.잘 연결하고, 열·전력·신호를 관리하고, 최종 검증까지 통과해야 실제 매출이 됩니다.

AI 반도체 병목의 이동

수요에서 실적까지 — 어디서 막히는가

AI 데이터센터 수요

컴퓨팅 수요가 먼저 늘어나며 시스템 전체 사양을 끌어올린다.

Logic / AI 가속기

연산칩이 성능의 중심축이 되지만 칩 하나만으로는 병목이 풀리지 않는다.

HBM 대역폭

HBM은 AI와 HPC용 고대역폭 메모리로, 데이터 공급 속도를 좌우한다.

첨단 패키징

CoWoS·2.5D·3D 패키징이 로직과 HBM을 실제 제품 성능으로 묶는다.

테스트·열·전력 검증

고성능 패키지는 테스트와 전력·열 관리가 통과돼야 매출로 이어진다.

✓이번 사이클의 병목은 한 곳이 아니라 연쇄적으로 이동한다.

✓HBM과 패키징은 보조 공정이 아니라 성능을 결정하는 축이다.

✓후공정이 막히면 앞단의 강한 수요도 실적 반영 속도가 늦어진다.

첨단 패키징이 어떻게 병목이 됐는지 더 깊이 이해하려면 → 첨단 패키징과 OSAT는 왜 병목이 되었나

그래서 SOX 내부에서는 왜 상대 강도가 갈리나

SOX는 반도체 관련 30개 종목으로 이뤄진 지수이기 때문에, “반도체가 좋다”는 말이 곧 “모든 반도체가 같이 좋다”는 뜻은 아닙니다. WSTS 데이터까지 겹쳐 보면 그림이 선명해집니다. 2025년에는 Logic와 Memory가 시장 성장을 주도했지만, Discrete는 연간 기준으로 여전히 약했습니다. ([1])

실전에서는 아래 질문 세 개만 던져도 방향이 꽤 보입니다.

- 첫째, AI 직접 노출이 높은가.

- 둘째, HBM·패키징·테스트 같은 병목에 연결돼 있는가.

- 셋째, 자동차·산업·범용 수요 둔화를 상쇄할 만큼 제품 믹스가 좋은가.

SOX와 글로벌 반도체 월간 매출 비교 (2025)

출처: SIA (월간 매출) · FRED NASDAQSOX (월말 종가)

2025년 1월 = 100 기준 정규화

자동차·디스크리트가 약한데 SOX는 왜 버티는지 구체적으로 알아보려면 → 자동차·디스크리트가 약해도 SOX가 버티는 이유

WFE와 CAPEX에서 진짜 봐야 할 신호

WFE(Wafer Fab Equipment)는 반도체 웨이퍼(원판)를 만드는 전공정 장비에 대한 투자를 말합니다. 그런데 장비 투자라고 다 같은 신호가 아닙니다.

SEMI(반도체장비재료협회)에 따르면 2025년 2분기 글로벌 반도체 장비 수주액은 330.7억달러로 전년보다 24% 늘었고, 2024년 연간 수주액은 1,170억달러로 사상 최고였습니다. SEMI는 그 배경으로 선단 로직, HBM 관련 DRAM, AI 수요에 대응한 생산능력 투자를 꼽았습니다. ([9])

이 숫자를 읽을 때 핵심은 “장비 투자가 늘었다”가 아닙니다.어느 공정의 병목을 풀기 위해 돈이 들어가고 있나가 핵심입니다.

장비 투자 vs 반도체 시장 규모 (2024–2026E)

장비는 선행지표, 시장은 결과지표 · 단위: USD billion · 출처: SEMI, WSTS

2024

2025

2026E

| 구분 | 진짜 CAPEX 신호 | 헷갈리는 신호 | 왜 중요한가 | 근거 데이터 |

|---|---|---|---|---|

| 선단 Logic | Logic 매출 2025년 +37.1%, 2026년 +32.1% | 반도체 전체 CAPEX 증가만 보고 선단/범용을 구분하지 않는 해석 | AI 서버 수요가 실제로 연산 칩과 고성능 로직에 집중되는지 판별 가능 | WSTS Logic: 215,768 → 295,892 → 390,863 (USD M) |

| HBM·Memory | Memory 매출 2025년 +27.8%, 2026년 +39.4% | 모든 메모리 수요를 동일한 범용 DRAM 회복으로 보는 해석 | HBM 계열은 AI 시스템 병목과 직결되어 전통 메모리 사이클과 결이 다름 | WSTS Memory: 165,516 → 211,568 → 294,821 (USD M) |

| 패키징·테스트 | 2024년 조립·패키징 장비 +25%, 테스트 장비 +20% | 전공정 장비 뉴스만 보고 후공정 병목을 놓치는 해석 | AI 칩은 패키징·검증이 막히면 앞단 매출도 실현 속도가 늦어짐 | SEMI 2024 annual billings release |

| Discrete·자동차 노출 | Discrete 2025년 -0.4%, 2026년 +8.2% | 반도체 업황 회복 = 모든 제품군 동시 강세라는 해석 | SOX 안에서도 강한 체인과 약한 체인이 갈리는 이유를 설명해줌 | WSTS Discrete: 31,026 → 30,900 → 33,436 (USD M) |

WFE 투자에서 진짜 신호를 읽는 법은 → WFE 투자에서 무엇이 진짜 CAPEX 신호인가

AI 확산의 2차 수혜는 어디서 열리나

많은 사람이 AI 반도체 수혜를 “GPU 칩”까지만 봅니다. 하지만 그 뒤에도 수요는 계속 번집니다.

TSMC는 3DFabric과 CoWoS를 통해 여러 칩과 메모리를 하나의 시스템으로 묶는 방향을 강조합니다. ASE도 이종 집적과 2.5D·3D 패키징, 테스트 역량을 전면에 내세웁니다. ([6])

비유하면 이렇습니다. 스타 플레이어가 주목받아도, 우승은 패스·수비·체력까지 받쳐줘야 나옵니다. AI 반도체도 같습니다. 핵심 칩이 스포트라이트를 받더라도, 실제 수요는 그 주변 체인으로 퍼집니다.

다만 한 가지는 조심해야 합니다. WSTS는 2025년 산업용 수요가 다시 성장으로 돌아섰다고 봤지만, 그 강도는 데이터센터·AI만큼 압도적이지 않았습니다.

2차 수혜는 “당장 다 폭발한다”가 아니라,AI 서버 투자 → 공급망 확장 → 다른 응용 분야 확산의 순서로 차분히 확인하는 편이 정확합니다.

네트워킹, 전력, 테스트, 산업용 엣지까지 이어지는 2차 수혜 지도 → AI 확산의 2차 수혜주는 어디서 나오나

실전에서 SOX를 읽는 4단계

첫 번째, 글로벌 반도체 매출이 실제로 커지는지 봅니다.

두 번째, 그 성장의 중심이 Logic·Memory인지 확인합니다.

세 번째, HBM과 첨단 패키징이 병목인지 완화 중인지 점검합니다.

네 번째, 장비 빌링과 CAPEX가 그 병목 해소 방향으로 움직이는지 봅니다.

SOX 해석 4단계

실물 매출 → 제품 믹스 → 병목 → 장비 순서로 확인한다

실물 시장이 실제로 커지고 있는가?

스토리보다 실물 매출이 먼저다.

어느 제품군이 성장을 끌고 가는가?

이번 사이클은 Logic와 Memory가 동시에 강한 구조다.

HBM·패키징·테스트 중 어디가 막히는가?

병목 위치가 수혜 체인을 바꾼다.

CAPEX가 병목 해소 방향으로 움직이는가?

진짜 CAPEX는 선단 로직·HBM·패키징으로 연결된다.

SOX는 반도체 전체 뉴스보다, 가장 강한 병목 축이 어디인지에 먼저 반응한다.

과열 신호는 어떻게 볼까요? WSTS·SIA로 실물 매출을 확인하고, SEMI로 장비가 너무 먼저 달리는지 보고, TSMC·Amkor로 패키징·테스트 병목이 풀리는지 봅니다. Broadcom·Infineon처럼 기업 자료로 네트워킹·전력까지 수요가 퍼지는지 확인합니다.

AI 반도체 시장에서 과열 신호를 7개 지표로 점검하는 방법 → AI 반도체 과열 신호 7가지 체크리스트

FAQ

자주 묻는 질문

- AI 반도체 사이클은 결국 메모리 사이클인가요?

- 아닙니다. 이번 국면은 메모리만의 사이클로 보기 어렵습니다. WSTS는 2025년과 2026년 모두 Logic와 Memory가 함께 성장을 주도한다고 봤고, 실제 2025년 시장 성장도 데이터센터와 AI 시스템 수요가 크게 이끌었습니다.

- HBM만 보면 AI 수혜를 다 이해할 수 있나요?

- 그렇지 않습니다. HBM은 매우 중요하지만, HBM만으로는 부족합니다. 실제 성능과 매출은 로직 칩과 묶어내는 첨단 패키징까지 같이 봐야 설명됩니다.

- 첨단 패키징은 왜 이렇게 중요해졌나요?

- AI 시스템은 칩과 메모리를 매우 가까운 거리에서 고밀도로 연결해야 하기 때문입니다. TSMC는 CoWoS를 AI와 슈퍼컴퓨팅용 패키지로 소개하며 logic chiplet과 HBM 통합 구조를 설명하고 있습니다.

- 장비주는 왜 업황보다 먼저 움직이나요?

- 장비 투자는 보통 생산능력 확장의 앞단에 있기 때문입니다. SEMI의 2025년 2분기 장비 빌링 증가는 AI 관련 선단 로직과 HBM DRAM 투자 수요를 반영한 것이었습니다. 그래서 장비는 종종 실적보다 먼저 방향을 보여줍니다.

- 자동차나 디스크리트가 약해도 SOX가 강할 수 있나요?

- 그럴 수 있습니다. SOX는 30개 종목으로 이뤄진 지수이고, 2025년 시장 데이터에서도 Logic와 Memory는 강했지만 Discrete는 약했습니다. 지수는 전체 업황 평균보다 강한 체인의 영향을 더 크게 받을 수 있습니다.

결론: 이제 SOX는 “반도체 전체”가 아니라 “병목의 지도”로 읽어야 한다

이번 AI 반도체 사이클은 예전처럼 한 제품군만 보면 자꾸 놓칩니다.Logic가 연산을 만들고, HBM이 데이터를 받치고, 첨단 패키징이 둘을 실제 제품으로 연결합니다. 그리고 SOX는 그 연결이 가장 강한 체인 쪽으로 먼저 반응합니다.

그래서 앞으로 SOX를 볼 때는 이렇게 보시면 됩니다. “반도체가 좋다”가 아니라,“지금은 Logic가 센가, HBM이 센가, 패키징이 막히는가, 장비가 그 병목을 풀고 있는가”.

참고 출처

- ↩[1] Nasdaq Global Index Watch — SOX Overview

- ↩[2] WSTS — Global Semiconductor Market grows 26% in 2025 to $796 billion (Q4 Release 2025)

- ↩[3] WSTS — Autumn 2025 Forecast Summary

- ↩[4] SIA — Global Annual Semiconductor Sales Increase 25.6% to $791.7 Billion in 2025

- ↩[5] Micron Technology — High-Bandwidth Memory (HBM)

- ↩[6] TSMC — Advanced Packaging Services

- ↩[7] TSMC 3DFabric — CoWoS Technology

- ↩[8] ASE Group — Semiconductor Assembly and Test

- ↩[9] SEMI — Global Semiconductor Equipment Billings Increased 24% Year-Over-Year in Q2 2025

- ↩[10] SIA — Global Semiconductor Sales Increase 29.8% Year-to-Year in November (2025)