반도체 수출통제가 SOX를 흔드는 이유: 수출통제·대중 규제·Chips Act를 읽는 정책 리스크 지도

최종 수정: 작성자: Finyul

반도체 수출통제 뉴스가 뜰 때마다 SOX가 흔들리지만, 왜 흔들렸는지까지 한 번에 이해하기는 쉽지 않습니다. 이 글은 반도체 수출통제, 대중 규제, Outbound 투자 규제, Chips Act, 대만 리스크를 한 장의 지도로 묶어 무엇이 일시 충격이고 무엇이 구조 변화인지 구분하게 도와드립니다.

먼저 핵심만: 정책 리스크는 왜 “단발 악재”가 아니라 구조적 할인 요인일까

SOX에 정책 뉴스가 불리하게 들릴 때 시장이 다시 계산하는 건 딱 세 가지입니다.

첫째, 매출과 비용입니다. 중국에 팔 수 있는 제품 범위가 좁아지거나, 우회 공급을 막는 데 드는 비용이 늘어납니다. 예를 들어 장비 기업이 특정 공정 장비를 중국에 반입하지 못하면, 그 분기 매출이 직접 줄어듭니다.

둘째, 멀티플(평가배수)입니다. 주가는 이익에 몇 배를 곱해 형성됩니다. “규정이 또 바뀔 수 있다”는 불확실성만으로도 그 배수가 눌립니다.

셋째, 리스크 프리미엄(불안 할인)입니다. 공급망이 특정 지역에 몰려 있으면, 아직 아무 사고가 없어도 시장은 더 낮은 가격을 매깁니다. 첨단 반도체 생산 100%가 대만·한국에 집중된 현실이 그 예입니다. ([1])

이 점 때문에 정책 리스크는 하루짜리 뉴스가 아니라 “오래 남는 할인 요인”이 되기 쉽습니다.

업황이 좋아도 정책 할인은 사라지지 않는다는 점이 핵심입니다. SIA는 2024년 글로벌 반도체 매출이 사상 최고치인 6,276억 달러를 기록했다고 밝혔는데, 같은 시기 미국은 기존 수출통제를 보강하고 보조금은 더 조건부로 집행했습니다. 업황의 순풍과 정책의 역풍이 동시에 존재할 수 있다는 뜻입니다. ([2])

SOX 정책 리스크 3중 경로

| 경로 | 무슨 변화가 생기나 | 어떤 기업이 민감한가 | 투자자가 확인할 지표 | 대표 근거 |

|---|---|---|---|---|

| 매출 | 중국향 첨단칩·장비·HBM 판매와 설치 범위가 줄거나 지연될 수 있다 | 장비, AI칩, HBM, 중국 고객 비중이 높은 기업 | 중국 매출 비중, 중국 고객 집중도, 규제 대상 제품 비중, 엔티티 리스트 노출 | 2022: 첨단칩·제조장비·U.S. person 제한, 2024: 24종 장비·3종 SW·HBM·140개 엔티티 |

| 멀티플 | 규정이 한 번으로 끝나지 않고 보강되면 불확실성 프리미엄이 붙어 PER이 눌릴 수 있다 | 고성장 로직·AI·CAPEX 민감 종목, 지수 전체 | 정책 업데이트 빈도, 예외 조항, 우회 차단 강도, 가이던스 수정 여부 | 2023: "close loopholes" 명시, 2024: 이전 통제의 효과성 강화와 범위 확장 |

| 심리 | 공급망이 특정 지역에 몰려 있을수록 지정학 뉴스가 할인율로 먼저 반영된다 | 파운드리, 첨단 패키징, 장비, 글로벌 공급망 핵심 노드 | 대만·한국 집중도, 대체 생산지, 멀티소싱, 재고·CAPEX 재배치 | 글로벌 생산능력 75%가 중국·동아시아 집중, 첨단(<10nm) 100%가 대만 92%·한국 8% |

SOX 정책 리스크 지도: 4개의 축만 보면 길이 보인다

SOX 정책 리스크는 복잡해 보여도, 실제로는 네 가지 질문으로 정리됩니다.

- 첫째, 무엇을 못 팔게 하거나 더 어렵게 만들었는가입니다.

- 둘째, 누가 중국에 얼마나 노출돼 있는가입니다.

- 셋째, 보조금은 어디로 가고, 대신 어떤 조건이 붙는가입니다.

- 넷째, 공급망이 어느 지역에 얼마나 몰려 있는가입니다.

이 네 축을 같이 봐야 “정책 뉴스가 떴다 → 무조건 매도” 같은 초보적인 반응에서 벗어날 수 있습니다. 수출통제는 규제의 축이고, 대중 노출도는 기업별 민감도의 축이며, Chips Act는 리쇼어링과 공급망 재편의 축이고, 대만 리스크는 시장이 미리 할인율에 반영하는 지정학 축입니다. ([1])

SOX 정책 리스크

뉴스가 아니라 구조를 본다

무엇이 막히고, 누가 노출돼 있고, 돈이 어디로 가고, 공급망이 어디에 몰렸는지

↓ 각 축을 클릭하면 세부 내용이 펼쳐집니다

수출통제

BIS가 무엇을 막았는가

대중 노출도

중국 매출 비중보다 구조를 본다

보조금·가드레일

돈은 어디로 가고, 대신 무엇을 못 하게 하나

지정학

집중도는 곧 할인율이다

수출통제

BIS가 무엇을 막았는가

대중 노출도

중국 매출 비중보다 구조를 본다

보조금·가드레일

돈은 어디로 가고, 대신 무엇을 못 하게 하나

지정학

집중도는 곧 할인율이다

정책 리스크 → SOX 전달 경로

매출

팔 수 있는 범위와 고객 구조

멀티플

반복되는 규제 업데이트가 만드는 할인

심리

공급망 집중도가 만드는 불안 프리미엄

미국 반도체 수출통제는 어떻게 강화돼 왔나

2022년 10월 7일: 반도체 수출통제의 출발점

BIS(미 상무부 산업안보국)가 이날 처음으로 칩·슈퍼컴퓨터·반도체 제조 능력을 한꺼번에 묶어 통제했습니다.

기존엔 “완성된 칩을 파느냐 마느냐”가 핵심이었습니다. 이날부터는 칩을 만드는 장비와 기술, 미국인 기술자의 지원까지 함께 막혔습니다. 반도체 투자에서 “수출통제”가 본격 리스크 요인이 된 첫 날이었습니다. ([1])

2023년 10월 17일: 허점을 찾아서 막는 단계

2022년 규제를 되돌린 게 아닙니다. 오히려 더 촘촘하게 다듬었습니다.

BIS는 이 업데이트의 목적을 직접 “허점을 닫고 지속 가능하게 만들기 위한 것”이라고 설명했습니다. 예를 들어 미국인(U.S. persons)이 중국 첨단 반도체 공장에 기술 지원을 제공하는 경우도 이때부터 더 엄격하게 막혔습니다. ([3])

2024년 12월 2일: 장비·소프트웨어·HBM까지 범위가 넓어졌다

이번엔 칩 자체보다 칩을 만드는 생태계 전체가 대상이 됐습니다.

- 반도체 제조장비 24종 추가 통제

- 개발·생산용 소프트웨어 3종 추가

- HBM(고대역폭 메모리) — AI 학습에 쓰이는 고성능 메모리 — 직접 통제

- 엔티티 리스트(거래 제한 기업 목록) 140개 추가

투자자 입장에서 핵심은 이겁니다.정책 리스크는 한 번으로 끝나는 뉴스가 아니라, 계속 업데이트되는 체계입니다. 뉴스 제목보다 “이번 수정이 밸류체인 어디를 다시 막았는지”를 먼저 봐야 합니다. ([4])

3대 정책 이벤트와 SOX 반응

규제 발표일 기준 D+1·D+5 변동률 비교 — 시간이 지날수록 반응이 작아졌다

2022-10-07

첫 큰 전환

첨단칩·슈퍼컴퓨터·반도체 제조 규제 첫 도입. U.S. person 활동 제한 포함.

종가

2,356.75

D+1

-3.45%

D+5

-8.25%

2023-10-17

허점 보완

2022년 규제 보강, 우회 차단 강화, 첨단칩 기준 재정비.

종가

3,474.66

D+1

-1.76%

D+5

-3.76%

2024-12-02

HBM·장비 확대

24종 장비·3종 소프트웨어·HBM 직접 통제·140개 엔티티 추가.

종가

5,055.32

D+1

-0.38%

D+5

-0.72%

핵심 해석

- 2022D+5 −8.25% — 처음 보는 구조적 규제. 시장이 ‘새 악재’로 받아들임.

- 2023D+5 −3.76% — 예상된 보강이었지만, AI 수요 기대가 충격을 완전히 상쇄하지 못함.

- 2024D+5 −0.72% — 예상 범위 내 보강. 시장이 ‘업데이트 주기’에 적응한 결과.

각 규제의 연표와 핵심 조항을 한 번에 확인하고 싶다면 미국 반도체 수출통제 타임라인: BIS 규제가 언제 어떻게 강화됐나를 참고하세요.

밸류체인별 영향: 장비·AI칩·메모리·패키징은 왜 다르게 맞을까

수출통제는 “반도체 전체”를 한꺼번에 때리지 않습니다. 비가 와도 우산 가게, 배달 앱, 신발 가게가 다르게 영향받듯이, 반도체도 공급망 어느 단계에서 돈을 버는지에 따라 충격의 크기와 방향이 달라집니다.

장비·소프트웨어: 규제가 강화되면 가장 먼저 민감해지는 영역

반도체 제조장비와 생산용 소프트웨어는 공장 증설과 직결됩니다. 규제가 강화되면 고객이 장비를 반입하지 못하거나 설치 속도가 느려집니다. 이미 계약한 발주도 재검토될 수 있습니다.

BIS가 2024년 말 새로 통제한 품목에는 식각·증착·리소그래피·검사·세정 같은 핵심 공정 장비군이 포함됐습니다. 장비 한 종류가 막히면 그 뒤에 있는 생산 공정 전체가 지연될 수 있다는 점이 핵심입니다. ([5])

AI칩·HBM: 수요는 강하지만 규제도 그만큼 강해지는 영역

AI 시대가 되면서 첨단 GPU와 HBM(고대역폭 메모리 — AI 학습에 쓰이는 고성능 메모리) 수요는 빠르게 늘었습니다. 그런데 바로 그 지점이 규제의 집중 표적이 되기도 합니다.

BIS는 2024년 보강 조치에서 HBM을 처음으로 직접 통제 대상에 올렸습니다.AI 수요가 강하다고 해서 자동으로 안전한 영역이 되지 않습니다.성장성은 높지만, 규제 민감도도 함께 높아지는 구간입니다. ([5])

파운드리·메모리·패키징: 직접 타격보다 연쇄 영향에 주목해야 한다

파운드리(반도체 위탁 생산), 로직, 메모리, 패키징(완성칩 조립 단계)은 장비 규제를 통해 간접적으로 충격을 받습니다. 공장 증설 속도, 장비 반입 가능 여부, 고객 제품 구성, 대체 생산지 확보 여부가 연결돼 움직이기 때문입니다.

패키징·테스트는 “후공정이라 덜 중요하다”는 오해가 많습니다. 하지만 AI 서버용 칩은 패키징 단계에서 병목이 생기기 쉽습니다. SIA도 2024년 보고서에서 첨단 패키징의 취약성이 여전히 남아 있다고 지적했습니다. ([4])

밸류체인별 정책 영향 경로

| 밸류체인 | 직접 영향 | 간접 영향 | 대표 체크포인트 | 흔한 오해 |

|---|---|---|---|---|

| 장비 | 2024 BIS: 24종 반도체 제조장비와 3종 소프트웨어 통제 | 중국 fab CAPEX 지연, 설치·유지보수·교체 사이클 둔화 | 식각·증착·리소그래피·검사·세정 노출 | ✗ 장비주만 맞고 나머지는 안전하다 |

| AI칩·HBM | 2023 첨단칩 기준 업데이트, 2024 HBM 직접 통제 | 고성능 GPU/HBM 공급경로와 고객 구조 재편 | 고객 본사 위치, 우회수출 위험, 고성능 SKU 비중 | ✗ AI 수요가 강하면 규제는 무시된다 |

| 로직·파운드리 | 2022 BIS: 비평면 트랜지스터 16/14nm 이하 로직 공정 관련 license requirement | 중국 내 첨단 로직 증설·가동 계획 지연 | 중국 fab 위치, ownership, license 승인 가능성 | ✗ 완성칩 회사만 보면 된다 |

| 메모리 | 2022 BIS: DRAM 18nm half-pitch 이하, NAND 128층 이상 기준 | 고도화 로드맵과 장비 반입 속도 제약 | DRAM 공정 노드, NAND 층수, 중국 생산 비중 | ✗ 메모리는 로직 규제와 별개라 영향이 작다 |

| 패키징 | EU Chips Act Pillar II: advanced packaging·test·assembly 포함, SIA 2024: advanced packaging 취약성 잔존 | AI 시대 병목이 후공정으로 이동할 수 있음 | 첨단 패키징 CAPEX, OSAT footprint, 지역 분산 | ✗ 후공정은 중요하지 않다 |

| U.S. person·자본 | 2022 BIS: U.S. persons 지원 제한, 2025 Treasury outbound final rule 발효 | JV·greenfield·LP 투자·인재 네트워크까지 영향 | 미국인 기술지원 여부, JV 구조, LP 계약, 신고/금지 구분 | ✗ 제품 수출만 막고 자본과 인력은 자유롭다 |

중국 매출 비중, 고객 노출도, 지역별 매출로 어떤 기업이 더 위험한지 숫자로 읽고 싶다면 대중국 노출도로 보는 반도체 규제 리스크: 매출·고객·지역 비중 읽는 법을 참고하세요.

Outbound 투자 규제와 Chips Act는 왜 같이 봐야 하나

수출 규제와 투자 규제: 같아 보여도 다른 두 가지

수출통제는 “물건을 팔지 마라”는 규제입니다. Outbound 투자 규제는 다릅니다.미국 자본, 경영 지원, 투자 네트워크, 인재 연결이 특정 기술 분야로 흘러가는 통로를 관리하는 제도입니다.

미 재무부는 2024년 10월 28일 최종규칙을 발표했고, 2025년 1월 2일부터 발효됐습니다. 대상 분야는 반도체·양자기술·인공지능이며, 일부 거래는 금지, 일부는 신고 의무입니다. ([6])

반도체 산업은 돈만 들어가는 게 아니라, 돈·사람·네트워크가 함께 들어가는 산업입니다. 이 규제는 당장 매출에 바로 나타나지 않더라도, 스타트업 생태계·장비 조달·기술 이전·인재 흐름에 2차 효과를 만들 수 있습니다.

Outbound 투자 규제란 무엇인가: 반도체 VC·스타트업·공급망의 2차 효과에서 자세히 정리했습니다.

Chips Act: 보조금을 받으려면 조건도 받아들여야 한다

미국의 CHIPS and Science Act는 총 500억 달러 규모입니다. 이 중 390억 달러는 시설·장비 인센티브, 110억 달러는 R&D 생태계 구축에 쓰입니다. 단순한 경기 부양이 아니라, 미국 안에서 반도체 생산과 연구를 다시 키우는 산업정책입니다. ([7])

하지만 돈을 받는 대신 조건도 따라옵니다. CHIPS 자금이 중국 등 우려국에 간접적으로 이익이 되지 않도록 하는 “가드레일” 규정이 붙습니다. 한마디로 “미국에 공장 지으라고 돈 주지만, 그 돈으로 우려 지역 사업을 확장하면 안 된다”는 취지입니다. ([8])

CHIPS and Science Act 핵심 수치

$50B

500억 달러

Commerce 프로그램 총액

상무부 반도체 프로그램 묶음 기준 총액

$39B

390억 달러

시설·장비 인센티브

미국 내 반도체 생산 시설 및 장비 구축 지원

$11B

110억 달러

국내 R&D 생태계

반도체 연구개발 및 인력 생태계 육성

* 카드 수치는 상무부 프로그램 묶음 기준 $50B (인센티브 $39B + R&D $11B). 법 전체 총액은 $52.7B (NIST CHIPS 세부 페이지 기준). 수혜를 받으려면 우려국 확장 제한 등 가드레일 조건 충족이 필요합니다.

미국과 EU가 장기적으로 노리는 건 “공급망 재배치”다

EU Chips Act는 2023년 9월 21일 발효됐습니다. 공급망 회복력 강화와 외부 의존도 축소가 목표입니다. EU는 2030년까지 글로벌 반도체 시장점유율 20%를 목표로 하고, 430억 유로 규모의 공공·민간 투자를 동원합니다. ([9])

투자 관점에서 주목할 점은 이겁니다. 장기 수혜를 보는 쪽은 단순히 “미국 기업” 전체가 아닙니다.미국 내 생산 확대와 연결된 장비·소재·첨단 패키징·R&D 인프라가 더 직접적인 수혜 후보입니다. SIA/BCG는 미국의 첨단 로직 생산 비중이 2022년 0%에서 2032년 28%까지 늘어날 수 있다고 전망했습니다. ([10])

EU Chips Act 핵심 수치

2023-09-21

발효일

EU 공식 발효 기준

20%

2030 목표 점유율

2023년 실적: 약 12.7%

€43B

공공·민간 투자 동원

EU 예산 직접 투입 €3.3B 포함

3 Pillars

기술·역량·혁신 생태계 투자

생산 보안과 공급망 회복력 강화

시장 모니터링 및 위기 대응 체계

보조금이 어디로 가고 누가 실제 수혜를 보는지 Chips Act·EU Chips Act 핵심 요약: 보조금은 어디로 가고 누가 수혜를 보나에서 정리했습니다.

대만 해협 리스크는 왜 “예측”이 아니라 “할인율” 문제일까

대만 리스크를 볼 때 가장 흔한 실수는 “전쟁이 나느냐, 안 나느냐”로만 생각하는 겁니다. 시장은 그렇게 단순하지 않습니다. 실제로는 사건의 확률보다 공급망이 얼마나 한 곳에 몰려 있는지(집중도)가 먼저 주가에 반영됩니다.

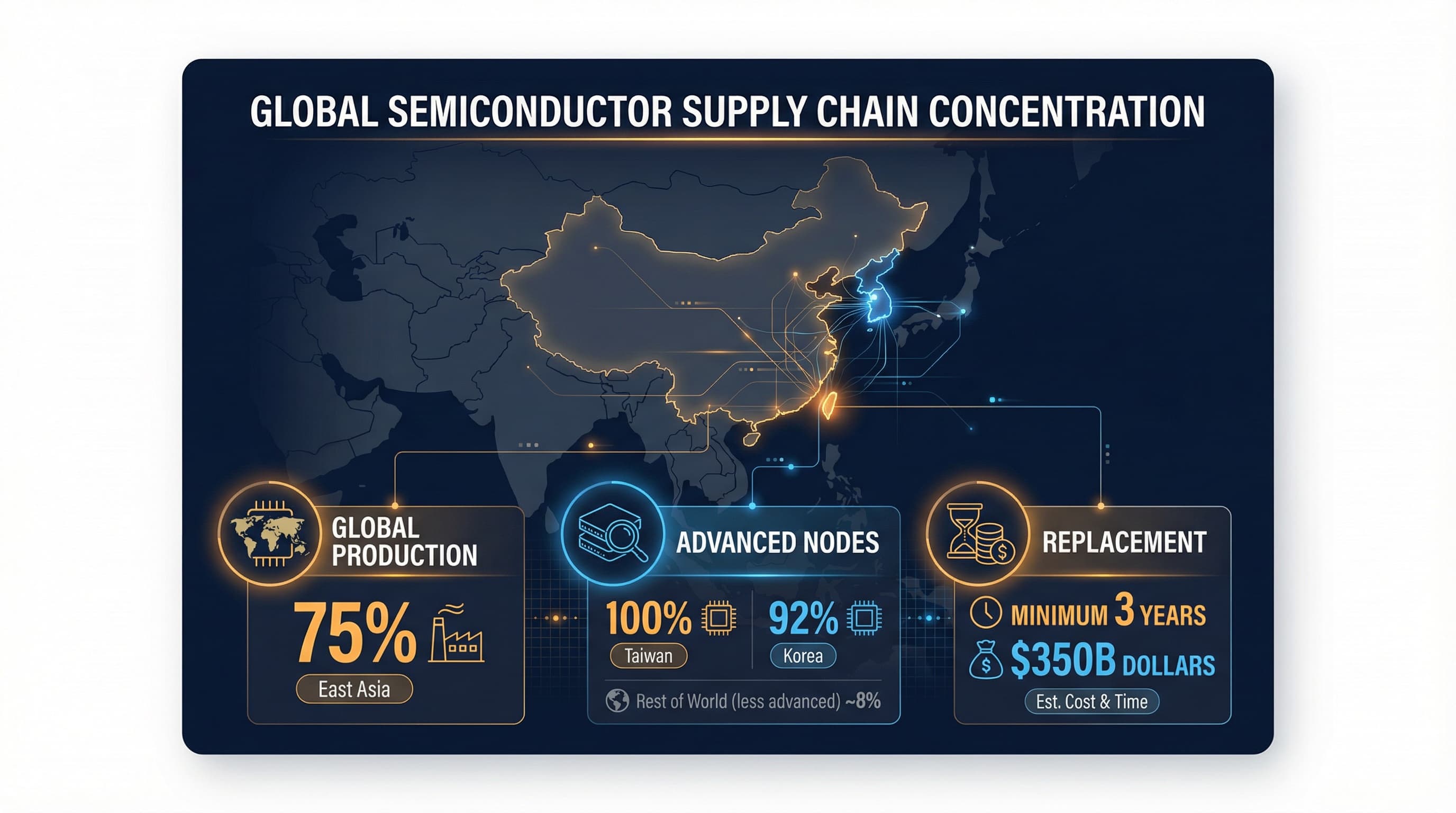

SIA/BCG 공급망 연구를 보면, 글로벌 반도체 생산능력의 약 75%가 중국·동아시아에 집중돼 있습니다. 10나노미터 미만 첨단 반도체는 전 세계 생산의 100%가 대만(92%)·한국(8%)에 쏠려 있습니다.

같은 자료는 만약 대만 파운드리(반도체 위탁 생산 공장)가 1년간 멈추면, 대체하는 데 최소 3년과 3,500억 달러가 필요하다고 설명합니다.

이 수치는 “전쟁이 날 것이다”라는 예언이 아닙니다. 중요한 부품이 창고 하나에만 쌓여 있으면, 화재가 나지 않아도 보험료가 오르는 것처럼 —공급망 집중도 자체가 할인율을 올리는 구조를 보여주는 자료입니다. ([11])

그래서 대만 리스크는 뉴스가 터졌을 때만 보는 테마가 아닙니다. 평소에도 SOX에 깔려 있는 “기본 불안 비용” 같은 것입니다. 마치 중요한 부품이 한 창고에만 쌓여 있으면, 화재가 안 나도 보험료가 비싸지는 것과 비슷합니다.

공급망·심리·밸류에이션 전달 경로가 궁금하다면 대만 해협 리스크가 SOX를 흔드는 이유: 공급망·심리·밸류에이션 전달 경로에서 자세히 다룹니다.

실제 시장 사례: 정책 충격은 왜 매번 같은 차트가 안 나올까

정책 뉴스에 대한 SOX 반응은 항상 같지 않습니다. 이 사실을 이해해야 뉴스 헤드라인에 휘둘리지 않습니다.

2022년 10월 7일: 즉시 충격이 컸던 사례

SOX는 규제 발표 당일 2,356.75에서 5거래일 뒤인 10월 14일 2,162.32까지 밀렸습니다. 약 −8.3% 하락입니다.

이 시기는 금리 인상 우려와 경기 침체 걱정도 함께 컸습니다. 규제 뉴스가 이미 불안한 시장의 불씨에 기름을 부은 형태였습니다. ([12])

2023년 10월 17일: 단기 하락 후 빠른 회복

2023년 10월 17일은 달랐습니다. SOX는 당일 3,474.66에서 10월 24일 3,343.94까지 밀렸지만, 11월 14일에는 3,685.57로 올라섰습니다.

같은 규제 강화라도, 시장이 미리 예상했는지, 업황과 금리가 어떤지, AI 기대가 얼마나 강한지에 따라 반응이 달라집니다. ([12])

2024년 12월 2일: 규제는 강화됐지만 반응은 제한적

SOX는 당일 5,055.32에서 5거래일 뒤 5,018.84로 소폭 하락하는 데 그쳤습니다. 규제는 분명히 강화됐지만, 시장이 “예상 범위 안의 보강”으로 받아들인 결과입니다. ([12])

정책 충격 비교: 3대 사건 전후 SOX 반응

이벤트일 종가 = 100 기준 정규화 / 전후 10거래일

핵심 해석

- 2022: D+5 까지 -8.25% — 처음 도입된 규제, 시장이 ‘새 악재’로 받아들임

- 2023: D+5 기준 -3.76% — 어느 정도 예상됐지만 AI 수요 기대가 상쇄 실패

- 2024: D+5 기준 -0.72% — 예상 범위 내 보강, 반응 제한적

핵심: 정책 충격은 늘 같은 차트를 만들지 않는다. 투자자는 뉴스의 강도보다도, 이번 조치가 이익 추정치, CAPEX 계획, 우회 가능성, 대체 공급망, 심리 할인 중 어디를 건드렸는지를 먼저 봐야 합니다.

투자자는 뉴스 대신 무엇을 체크해야 할까

① 섹터 전체 규제인가, 특정 기업 대상인가?

규제가 업계 전체에 걸리면 지수(SOX 전체)에 영향이 크고, 특정 기업만 엔티티 리스트에 올라가면 그 기업 주가만 크게 움직입니다. 뉴스 제목만 보지 말고 “누구를 막은 것인지”를 확인하세요. ([4])

② 막힌 것이 제품인가, 장비인가, 자본인가?

칩 수출 규제, 장비 반입 규제, Outbound 투자 규제는 주가에 반영되는 속도와 방식이 다릅니다. 제품 규제는 즉각 매출에, 장비 규제는 수분기 후 생산에, 투자 규제는 장기 생태계에 영향을 줍니다. ([6])

③ 중국 노출도를 숫자로 보세요

중국 매출 비중 하나만 보면 반만 본 겁니다. 고객 집중도, 중국 생산능력 비중, 중국 CAPEX 의존도, 규제 대상 제품 비중까지 함께 봐야 진짜 노출 구조가 보입니다.

④ 보조금과 가드레일을 함께 보세요

Chips Act는 돈을 주는 제도이지만, 동시에 “무엇을 하지 말라”는 조건도 붙습니다. 수혜주를 찾기 전에 “무엇을 못 하게 되는가”를 먼저 확인해야 합니다. ([7])

⑤ 정책 뉴스는 금리·업황과 함께 보세요

2022년, 2023년, 2024년 사례가 모두 다르게 움직인 것만 봐도 알 수 있습니다. SOX는 정책 뉴스 하나만으로 오르내리는 지수가 아닙니다. ([12])

결론: SOX 정책 리스크는 “뉴스 해석”이 아니라 “구조 해석”이다

반도체 수출통제는 단발 악재가 아닙니다. SOX의 매출·멀티플·심리를 동시에 건드리는 구조 변수입니다.

- BIS 수출통제 — 기술과 장비의 길목을 막습니다.

- Outbound 투자 규제 — 자본과 네트워크의 흐름을 관리합니다.

- Chips Act·EU Chips Act — 생산 거점을 다시 짜는 인센티브를 제공합니다.

- 대만 해협 리스크 — 이 모든 구조 위에 추가되는 할인율 요인입니다.

좋은 투자 해석은 “오늘 뉴스가 호재냐 악재냐”로 끝나지 않습니다.무엇이 막혔는지, 누가 노출돼 있는지, 돈이 어디로 가는지, 공급망이 어디에 몰렸는지를 한 번에 봐야 합니다. ([1])

이 주제를 지속적으로 확인하려면 BIS 수출통제 자료, 미 재무부 Outbound Investment Program, NIST CHIPS for America, EU Chips Act 원문, SIA/WSTS, FRED를 직접 보는 습관이 가장 안전합니다. 규정 문구·시행일·예외 조항은 바뀔 수 있으니, 투자 판단 전에는 반드시 최신 원문을 확인하세요. ([13])

다음 단계로는 타임라인, 대중 노출도, Chips Act 수혜 구조, 대만 리스크 메커니즘, 포트폴리오 대응법 순서로 읽으면 가장 이해가 빠릅니다.

- 미국 반도체 수출통제 타임라인: BIS 규제가 언제 어떻게 강화됐나

- 대중국 노출도로 보는 반도체 규제 리스크: 매출·고객·지역 비중 읽는 법

- Chips Act·EU Chips Act 핵심 요약: 보조금은 어디로 가고 누가 수혜를 보나

- 대만 해협 리스크가 SOX를 흔드는 이유: 공급망·심리·밸류에이션 전달 경로

- 정책 리스크를 포트폴리오에 반영하는 법: 지역·세그먼트 분산 체크리스트

면책: 본 글은 정보 제공 목적이며 투자 조언이 아닙니다. 규제·정책·수치는 바뀔 수 있으니, 매수 전에는 반드시 공식 원문을 재확인하세요.

FAQ

자주 묻는 질문

- 반도체 수출통제는 장비주에만 악재인가요?

- 아닙니다. 장비주는 가장 먼저 민감할 수 있지만, AI칩·HBM·파운드리·패키징도 연쇄적으로 영향을 받습니다. 규제가 장비에 걸리면 결국 생산능력, 고객 믹스, CAPEX 일정이 바뀌기 때문입니다.

- Chips Act는 반도체주에 무조건 호재인가요?

- 그렇지 않습니다. 생산·R&D를 미국 쪽으로 끌어오는 호재 요소가 있지만, 동시에 우려국 확장 제한 같은 가드레일이 붙습니다. "보조금 수혜"와 "사업 자유도 감소"를 함께 봐야 합니다.

- 대중국 매출 비중이 높으면 무조건 위험한 기업인가요?

- 그렇게 단순하지 않습니다. 중국 매출이 높아도 규제 대상 제품 비중이 낮거나, 고객 구성이 분산돼 있거나, 대체 생산지가 있으면 충격이 다를 수 있습니다. 반대로 중국 매출 비중이 낮아도 중국 CAPEX 의존도가 크면 위험할 수 있습니다. "매출 비중"보다 "노출 구조"를 봐야 정확합니다.

- 대만 해협 리스크가 생기면 SOX는 무조건 즉시 폭락하나요?

- 항상 그렇진 않습니다. 시장은 실제 사건보다도 집중도와 확률, 정책 대응 가능성을 함께 가격에 반영합니다. 다만 공급망이 특정 지역에 집중돼 있다는 사실 자체가 할인율을 높이는 요인이 되는 건 맞습니다.

- Outbound 투자 규제는 주가에 바로 영향을 주나요?

- 즉시 반응하기도 하지만, 보통은 2차 효과가 더 중요합니다. 자본·인재·네트워크 흐름을 건드리기 때문에 VC 투자, 스타트업 성장, 장기 공급망 재편에 늦게 반영되는 경우가 많습니다.

참고 출처

- [1] BIS — 2022년 10월 7일 수출통제 도입 공식 보도자료

- [2] SIA — 2024년 글로벌 반도체 매출 최고치 보도자료

- [3] BIS — 2023년 10월 17일 규제 보강 공식 보도자료

- [4] BIS — 2024년 12월 2일 반도체 규제 보강 문서

- [5] BIS — 중국의 첨단 반도체 군사 제조 능력 제한 조치

- [6] U.S. Department of the Treasury — Outbound Investment Program

- [7] NIST — CHIPS for America

- [8] Federal Register — CHIPS 자금 오용 방지 최종규칙

- [9] European Commission — European Chips Act

- [10] SIA/BCG — Emerging Resilience in the Semiconductor Supply Chain

- [11] SIA/BCG — 글로벌 반도체 공급망 취약성 연구

- [12] FRED — NASDAQSOX (PHLX Semiconductor)

- [13] BIS — 반도체 수출통제 공개 정보 페이지 업데이트