주식 자금관리 템플릿: 계좌 100만~1억 포지션 사이징 ‘공식’으로 끝내기(유닛=리스크)

최종 수정: 작성자: Finyul

진입은 감으로 해도, 수량(포지션)은 공식으로 정해야 계좌가 살아남습니다. 이 글은 유닛(리스크 단위)과 손절폭만으로 계좌 100만~1억까지 포지션 사이징을 즉시 계산하게 해주는 템플릿입니다.

트레이딩 자금관리의 정석: 유닛·분산·손절로 ‘파산하지 않는’ 매매 시스템 만들기 — 전체 시스템(분산·손절·중지룰)은 자금관리 완전정복에서 연결해 보세요.

이 글에서 얻는 3가지

수익보다 먼저 생존

파산 확률을 줄이는 규칙부터 설계

유닛=리스크 단위

손절폭이 정해지면 수량은 공식으로

손절은 감정이 아니라 프로세스

진입 전 손절가·예외·중지룰까지 고정

1) 유닛(Unit) 오해부터 정리: “투입금”이 아니라 “1회 허용손실”이다

유닛=리스크 단위입니다. “이 종목에 300만 원 넣자(투입금)”가 아니라, “이 거래에서 최대 5만 원까지만 잃자(허용손실)”가 유닛입니다. 이 관점이 바뀌면 손절이 ‘결심’이 아니라 계약 이행이 됩니다.

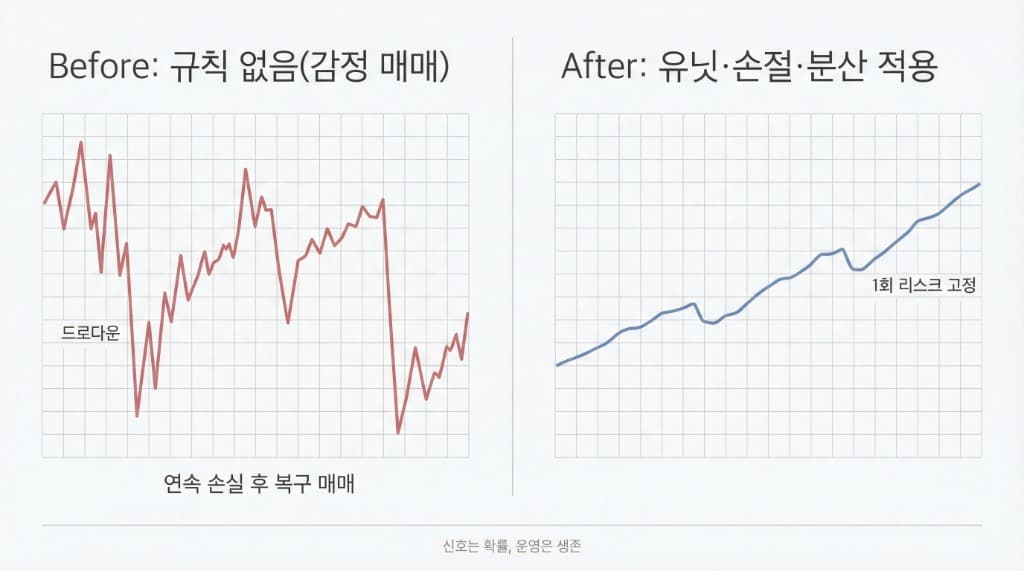

Before/After: 손절이 안 되던 이유는 ‘수량이 과했기 때문’

- Before: 감으로 수량을 크게 잡음 → 손실이 커서 손절을 미룸 → 더 큰 손실

- After: 1회 허용손실을 먼저 고정 → 손절폭에 맞춰 수량 자동 축소 → 손절이 쉬워짐

| 손실률 | 회복 필요 수익률 |

|---|---|

| −20% | +25% |

| −50% | +100% |

2) 포지션 사이징 4단계 공식(템플릿 핵심)

아래 4단계만 고정하면 “감”이 아니라 “계산”으로 포지션을 정할 수 있습니다.

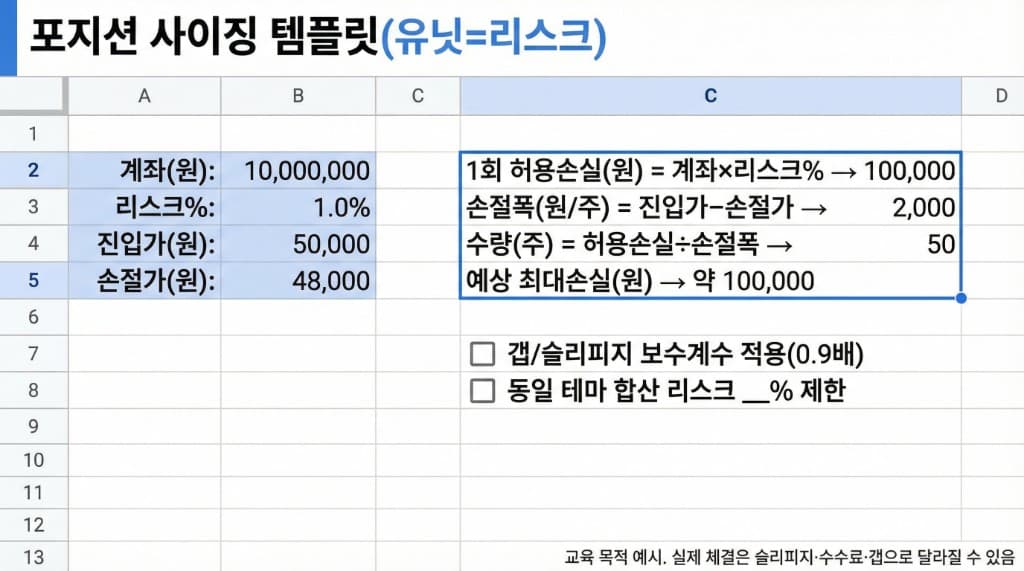

- 1회 허용손실(원) = 계좌 × 리스크%

리스크%는 정답이 아니라 운영 설정값입니다. 초보는 보수적으로 시작하는 편이 안전합니다(예: 0.5%~1.0%). 중요한 건 숫자 자체보다 연속 손실에서도 계좌가 훼손되지 않는가입니다. - 손절폭(원/주) = 진입가 − 손절가 (또는 ATR×k)

손절폭이 커지면, 같은 리스크%를 유지하려면 수량이 줄어야 합니다. 반대로 손절폭이 작으면 수량이 늘어나지만, 너무 타이트하면 ‘휩쏘(오신호)’로 잦은 손절이 날 수 있습니다. - 수량(주) = 1회 허용손실 ÷ 손절폭

예) 계좌 1,000만 원, 리스크 1% → 허용손실 10만 원. 진입 50,000원, 손절 48,000원 → 손절폭 2,000원. 수량 = 100,000 ÷ 2,000 = 50주 (예상 최대손실 약 10만 원). - 총 노출 점검(예외): 갭·슬리피지·유동성·수수료

실전에서는 계산대로 손절이 “완벽히” 체결되지 않을 수 있습니다. 특히 갭 하락, 스프레드 확대, 유동성 부족은 실제 손실을 키웁니다. 그래서 템플릿에 예외 규칙을 반드시 붙입니다.

| 입력값 | 출력값 |

|---|---|

| 계좌 · 리스크% · 진입가 · 손절가 | 허용손실 · 손절폭 · 수량 |

위 표는 교육 목적의 참고 자료이며, 실제 투자 시 손실이 발생할 수 있습니다. 손절 실행 시에는 주문 유형(스탑·스탑리밋)에 따른 체결 리스크(슬리피지·미체결·갭)를 고려해야 하므로, 금융감독원 FINE 투자 유의·투자자 보호 자료 (금융상품 거래단계별 핵심정보)와 한국거래소 유가증권시장 매매계약체결방법 (주문·체결 방식)을 참고하세요. 이용 증권사 홈페이지의 주문·스탑 주문 안내도 함께 확인하는 것이 좋습니다.

3) 계좌 100만~1억: 그대로 복붙하는 계산 템플릿

여기부터는 “실행 직전”을 위한 표입니다. 먼저 허용손실(원)을 고정하고, 손절폭에 따라 수량을 계산합니다.

(A) 계좌별 1회 허용손실(원) 템플릿(0.5% / 1%)

| 계좌 | 0.5% | 1% |

|---|---|---|

| 100만 원 | 5,000원 | 10,000원 |

| 500만 원 | 25,000원 | 50,000원 |

| 1,000만 원 | 50,000원 | 100,000원 |

| 5,000만 원 | 250,000원 | 500,000원 |

| 1억 원 | 500,000원 | 1,000,000원 |

예시는 계좌×리스크%로 계산한 템플릿이며, 실제 손실은 갭·슬리피지·수수료로 달라질 수 있음

(B) 손절폭별 수량 템플릿(원 단위)

수량(주) = 허용손실 ÷ 손절폭(원/주). 예) 계좌 1,000만 원, 리스크 1%(허용손실 10만 원).

| 손절폭(원) | 수량(주) |

|---|---|

| 500원 | 200주 |

| 1,000원 | 100주 |

| 2,000원 | 50주 |

| 5,000원 | 20주 |

IT 실전 팁: 시트 입력칸 4개만 만들기

입력: 계좌, 리스크%, 진입가, 손절가 → 출력: 허용손실, 손절폭, 수량. 그리고 체크박스 1개를 추가하세요: “갭/슬리피지 보수계수 적용(예: 수량 0.9배)”

4) 계산했는데도 망하는 실수 7가지

포지션 사이징 공식은 강력하지만, 아래 7가지를 방치하면 “공식이 있어도” 무너집니다.

| 실수 | 왜 위험한가 | 바로 고칠 규칙 문장 |

|---|---|---|

| 손절가를 진입 후 바꾼다(손절 지연) | 손실 확대, 감정 개입 | "손절가는 진입 전에만 정한다(진입 후 수정 금지)." |

| 손절폭을 지나치게 줄여 휩쏘에 당한다 | 잦은 손절로 자본 침식 | "손절폭은 전략·변동성에 맞게 합리적으로." |

| 유동성/스프레드/슬리피지를 무시한다 | 실제 손실이 계산보다 커짐 | "유동성 낮은 종목은 리스크% 절반 또는 거래 제외." |

| 같은 테마를 여러 종목으로 사서 합산 리스크가 폭발 | 동시 하락 시 계좌 훼손 | "동일 테마/섹터 합산 리스크는 계좌의 __% 이하." |

| 물타기로 총 리스크를 늘린다 | 틀린 방향에 베팅 추가 | "물타기 금지(예외는 문장 규칙으로만)." |

| 실적/공시 이벤트 구간에 평소 리스크% 그대로 | 급변동 시 손실 확대 | "이벤트 전후에는 리스크%를 낮추거나 거래 제외." |

| 연패 구간에서 복구매매로 베팅을 키운다 | 감정 매매, 파산 위험 | "__연패 시 거래 중지 또는 리스크 50% 축소." |

연패 중지·일일 손실 제한을 어떻게 실행할지 절차가 연속 손실(드로우다운) 생존 매뉴얼에 나와 있고, “종목 수”가 아니라 리스크 요인 분산을 점검하는 방법은 분산투자의 착각—종목 수 늘리기 vs 리스크 분산에서 다룹니다.

5) 오늘부터 쓰는 “규칙 문장”(복붙용)

아래 5개만 고정해도 계좌 생존 확률이 크게 올라갑니다.

규칙 문장(복붙)

“1회 거래 리스크는 계좌의 __%로 제한한다.”

“진입 전에 손절가를 확정하지 못하면 거래하지 않는다.”

“손절폭이 커지면 수량을 줄이고, 총 리스크는 유지한다.”

“동일 테마/섹터 합산 리스크는 계좌의 __%를 넘지 않는다.”

“하루 −__% 또는 __연패 시 거래 중지(또는 리스크 50% 축소).”

위 5개를 넘어 매매 규율을 체크리스트로 더 채우고 싶다면 초보 트레이더 매매 규율 10개 체크박스에 10개 항목이 정리돼 있고, 이 문장들을 장전·장중·장후에 어떻게 점검할지 루틴이 필요하면 트레이딩 프랙티스 루틴—매매 전·중·후 점검표에서 점검표를 가져다 쓸 수 있습니다.

FAQ

자주 묻는 질문

- 리스크%는 몇 %가 안전한가요?

- 정답은 없지만, 초보는 작게 시작하는 편이 유리합니다. 중요한 기준은 "연속 손실에서도 계좌가 버티는가"입니다.

- 종목 가격이 비싸서 1주도 못 사면요?

- 그 종목을 억지로 맞추기보다, (1) 손절폭을 합리적으로 조정하거나 (2) 더 작은 단위로 거래 가능한 상품/종목을 고려하세요. "수량이 안 나온다"는 건 대개 내 리스크 규칙에 비해 종목이 과하다는 신호입니다.

- 갭 하락이 나오면 공식이 무용한가요?

- 공식은 "예상 손실을 관리"하는 도구이고, 갭은 그 가정을 깨뜨립니다. 그래서 갭 발생 시 재산정(시가 기준) + 수량 축소 같은 예외 규칙이 필요합니다.

- 레버리지/미수/신용은 어떻게 반영하나요?

- 레버리지는 수익/손실을 모두 키웁니다. 공식 자체는 동일하지만, 리스크%를 더 낮추고(또는 총 노출 한도를 설정) 체결 리스크를 더 보수적으로 반영해야 합니다.

결론: 수량을 공식으로 정하면, 손절이 쉬워진다

요약하면 하나입니다. 유닛(1회 허용손실)을 먼저 고정하고, 손절폭에 맞춰 수량을 계산하세요. 이 습관이 자리 잡으면 손절은 감정이 아니라 시스템이 됩니다.

지금 바로 3분 실습

- 내 계좌 × 리스크%로 1회 허용손실(원) 적기

- 진입가/손절가를 정해 손절폭 계산

- 수량 = 허용손실 ÷ 손절폭 계산 후 주문 단위로 반올림