분산투자 방법의 착각: 종목 수가 아니라 ‘리스크 요인’을 나눠야 한다(상관관계·섹터 겹침 체크)

최종 수정: 작성자: Finyul

“5~10종목으로 분산했는데도 같이 무너졌다”면, 분산이 아니라 같은 리스크에 동시에 노출됐을 가능성이 큽니다. 이 글은 분산투자 방법의 정의를 ‘종목 수’에서 ‘리스크 요인 분리’로 교정하고, 바로 점검할 체크리스트를 제공합니다.

분산·유닛·손절·드로우다운까지 시스템 전체가 궁금하다면 → 트레이딩 자금관리의 정석: 유닛·분산·손절로 ‘파산하지 않는’ 매매 시스템 만들기

이 글에서 얻는 3가지

수익보다 먼저 생존

파산 확률을 줄이는 규칙부터 설계

유닛=리스크 단위

손절폭이 정해지면 수량은 공식으로

손절은 감정이 아니라 프로세스

진입 전 손절가·예외·중지룰까지 고정

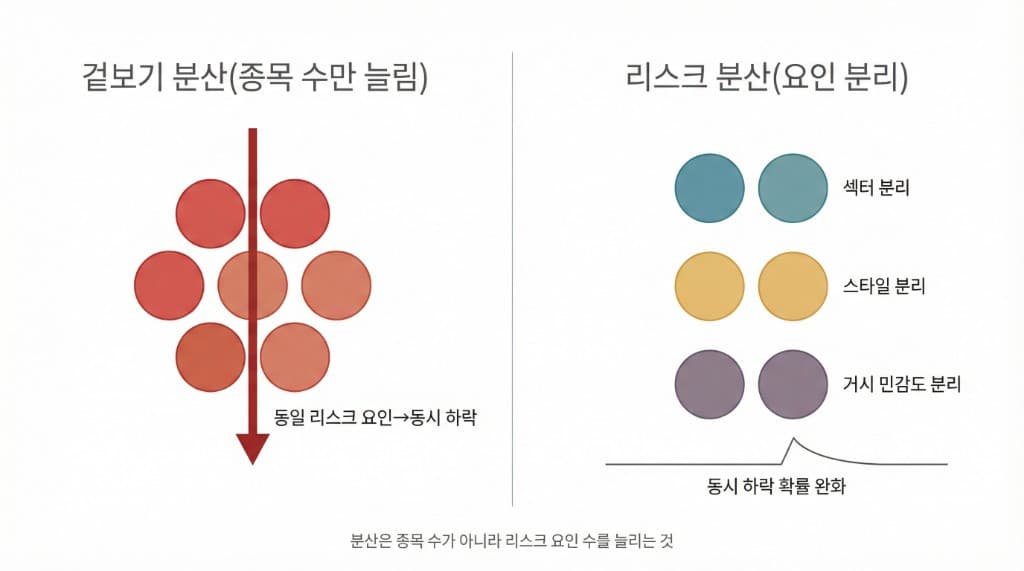

1) 왜 ‘종목을 늘렸는데’도 같이 무너질까?

가장 흔한 장면은 이겁니다. “서로 다른 회사 6개를 샀는데, 시장이 흔들리자 전부 같이 빠진다.” 이때 포트폴리오는 사실상 여러 종목이 아니라 하나의 리스크 요인(예: 동일 섹터, 동일 테마, 금리 민감도, 시장 베타)에 몰려 있습니다.

Before/After: 종목 수 분산 vs 리스크 요인 분산

- Before(겉보기 분산): 성장주 6종목(섹터·금리 민감도 유사) → 금리 상승/지수 조정에 동시 하락

- After(리스크 분산): 섹터/스타일/거시 민감도를 나눔 → 동시에 무너질 확률과 낙폭이 완화

2) 분산의 정확한 정의: “종목 수”가 아니라 “동일 리스크 노출 감소”

분산투자는 “많이 사면 안전”이 아니라, 같이 움직이는 원인을 줄이는 것입니다.

- 리스크 요인(Factor): 동시에 움직이게 만드는 원인(섹터/테마/금리/환율/유가/시장 분위기 등)

- 상관관계(Correlation): 자산이 같이 움직이는 정도(같이/반대로/무관)

- 베타(Beta): 시장(지수) 움직임에 대한 민감도(지수 급락 시 같이 무너지는 성향)

흔한 오해 3가지

- “종목이 많으면 안전하다” → 같은 요인이면 함께 하락

- “회사만 다르면 분산이다” → 섹터/스타일/거시 민감도가 같으면 동일 노출

- “ETF면 자동 분산이다” → 섹터 ETF는 섹터 리스크에 집중일 수 있음

| 구분 | 정의 | 장점 | 함정 | 점검 포인트 |

|---|---|---|---|---|

| 종목 수 분산 | 많이 사면 안전하다는 가정 | 진입 규칙 단순 | 같은 요인이면 동시 하락 | 섹터·테마·베타 겹침 여부 |

| 리스크 요인 분산 | 동일 리스크 노출을 줄이는 구조 | 낙폭 완화·생존성↑ | 요인 분석 없이는 적용 어려움 | 합산 리스크% 규칙 고정 여부 |

진짜 분산은 종목 개수가 아니라 동일 리스크 요인 겹침을 줄이는 것이다.

3) 리스크 분산을 망치는 ‘겹침’ 4가지

분산이 깨지는 이유는 대부분 아래 4가지가 겹치기 때문입니다.

- 섹터/테마 겹침: 같은 뉴스에 같이 반응

- 스타일 겹침: 성장/가치, 대형/소형이 동일하게 묶임

- 거시 요인 겹침: 금리·환율·유가에 같은 방향으로 민감

- 시장 베타 겹침: 지수 급락 시 “다 같이 팔리는” 구조

리스크 분산을 망치는 겹침 4가지

섹터·테마 겹침

같은 뉴스에 같이 반응

동일 섹터 비중 50% 초과?

스타일 겹침

성장/가치·대형/소형 동일 묶임

성장주만 몰려 있나?

거시 요인 겹침

금리·환율·유가 동일 방향 민감

금리 상승에 동시 취약?

시장 베타 겹침

지수 급락 시 다 같이 팔림

급락장에서 동시 하락 경험?

겹치는 요인이 많을수록 분산이 아니라 집중이다

4) 5분 점검: ‘리스크 요인 분산 체크리스트’

아래 질문에 “예”가 많을수록, 포트폴리오는 분산이 아니라 동일 노출일 확률이 큽니다.

- 같은 섹터/테마가 50% 이상인가?

- 금리 상승에 약한 종목(고밸류/성장)이 몰려 있나?

- 지수 급락 때 함께 하락한 경험이 반복되나?

- 실적 시즌/정책 이슈에 동시에 흔들리나?

- 유동성 낮은 종목이 다수인가(급락 시 탈출 어려움)?

- “수익 기대 논리”가 사실상 하나(예: AI/2차전지/반도체)인가?

- 환율/유가/원자재에 같은 방향으로 노출됐나?

- 비슷한 시가총액/비슷한 스타일로만 구성됐나?

- 손절 기준이 다 동일하게(혹은 아예 없이) 운영되나?

- 종목별 리스크는 작아도 “합산 리스크”가 큰가?

| 점검 질문 | 겹침 예시 | 조치 |

|---|---|---|

| 같은 섹터·테마가 50% 이상인가? | 반도체·AI 종목 집중 | 비중 축소·섹터 분산 |

| 금리 상승에 약한 종목이 몰려 있나? | 고밸류 성장주 집중 | 스타일 분산 고려 |

| 지수 급락 때 함께 하락한 경험이 반복되나? | 시장 베타 높은 종목군 | 베타 낮은 자산 혼합 |

| 실적·정책 이슈에 동시에 흔들리나? | 동일 정책 수혜 테마 | 테마 합산 리스크 제한 |

| 수익 기대 논리가 사실상 하나인가? | AI·2차전지 단일 테마 | 논리 다각화 |

| 환율·유가에 같은 방향으로 노출됐나? | 수출주 집중 | 내수·수입주 혼합 |

| 비슷한 시가총액·스타일로만 구성됐나? | 소형 성장주 집중 | 대형·가치주 혼합 |

| 손절 기준이 동일하거나 아예 없나? | 손절 규칙 부재 | 종목별 손절 고정 |

| 유동성 낮은 종목이 다수인가? | 급락 시 탈출 어려움 | 유동성 기준 추가 |

| 종목별 리스크는 작아도 합산 리스크가 큰가? | 개별 1%지만 합산 10% | 합산 리스크% 상한 고정 |

동일 요인 합산 리스크는 계좌의 __%를 넘지 않는다 규칙으로 고정하라.

최소 규칙(복붙용): “합산 리스크”로 관리하라

분산은 종목별 리스크가 아니라 요인별 합산 리스크로 관리해야 합니다.

규칙 문장(복붙)

“동일 테마/섹터 합산 리스크는 계좌의 __%를 넘지 않는다.”

“시장 급락에 동시에 취약한 종목군의 합산 리스크를 제한한다.”

“분산은 종목 수가 아니라 ‘리스크 요인 수’를 늘리는 것이다.”

유닛(포지션 사이징)까지 연결하면 합산 리스크가 “몇 주”로 이어져 더 단단해진다. 100만~1억 원 구간별 유닛 공식과 템플릿은 계좌 100만~1억 포지션 사이징 템플릿(유닛 공식 포함)에 정리돼 있으니, 계좌만 넣으면 수량을 한 번에 계산할 수 있다.

5) 분산의 한계: 위기 때는 상관관계가 올라간다

평소에는 따로 움직이던 자산도 급락장에서는 “현금화”가 우선되며 상관관계가 상승하는 경향이 있습니다. 그래서 분산만으로 모든 손실을 막을 수는 없습니다.

따라서 분산은 “낙폭 완화 장치”이고, 생존에는 일일 손실 제한·연패 중지 같은 추가 규칙이 필요합니다. 어디서 끊고 언제 사이즈를 줄일지에 대한 실행 절차는 연속 손실(드로우다운) 생존 매뉴얼에 나와 있습니다.

위기 때 상관관계는 올라간다(분산 효과 약화 구간)

급락장에서는 현금화 우선 → 상관관계 상승

설명용 개념도이며 실데이터 아님. 분산+손절·유닛·중지 규칙 병행 필요.

FAQ

자주 묻는 질문

- 분산투자는 종목을 몇 개나 사야 하나요?

- 정답은 "개수"가 아니라 겹침 정도입니다. 10종목이어도 요인이 같으면 1개처럼 움직일 수 있습니다.

- 같은 섹터인데도 분산이 되나요?

- 가능하지만 어렵습니다. 섹터 내에서도 스타일/규모/거시 민감도가 다를 수 있으나, 큰 이벤트에는 동행할 수 있어 합산 리스크 제한이 필요합니다.

- ETF면 무조건 분산인가요?

- 시장 전체 ETF는 분산성이 높지만, 섹터/테마 ETF는 특정 요인에 집중될 수 있습니다.

- 상관관계는 어디서 확인하나요?

- 증권사 리서치(섹터 분석), 데이터 플랫폼, 포트폴리오 분석 도구에서 확인할 수 있습니다. 가장 쉬운 건 "급락장에서 같이 움직였는지" 경험 체크입니다.

- 리스크 요인 분산을 해도 급락장은 못 피하죠?

- 맞습니다. 그래서 분산 + 손절/유닛/거래중지 규칙이 함께 있어야 합니다. 전체 시스템은 자금관리 완전정복에서 정리했습니다.

결론: “분산은 숫자가 아니라 구조다”

- 종목 수를 늘리는 분산은 겉보기 분산일 수 있다

- 진짜 분산은 동일 리스크 요인 겹침을 줄이는 것

- 섹터/스타일/거시/베타 겹침을 체크하고 합산 리스크 규칙으로 고정하라

- 위기 때 상관은 올라간다 → 드로우다운 생존 규칙으로 보강하라

오늘 할 일 10분

- 내 포트폴리오에서 “겹치는 요인 1개”를 찾아 적기(섹터/테마/금리/베타)

- 동일 요인 합산 리스크 상한을 한 줄 규칙으로 정하기

- 유닛 기반으로 종목별 수량을 재계산해보기