SOX 레버리지 위험: SOX 레버리지/인버스, 왜 장기보유하면 손해가 날까

최종 수정: 작성자: Finyul

SOX 레버리지 상품을 샀는데, SOX가 생각만큼 안 빠졌는데도 내 계좌는 더 크게 깨질 때가 있죠. 이 글에서 일간 리밸런싱·복리(컴파운딩)·변동성 드래그 때문에 장기보유가 불리해지는 원리를 딱 이해하게 해드릴게요.

필라델피아 반도체 지수(SOX) 완전 정복: 구성·특징·투자법(ETF/파생) 한 번에 이해하기에서 SOX 지수와 투자 수단 전체를 확인하세요.

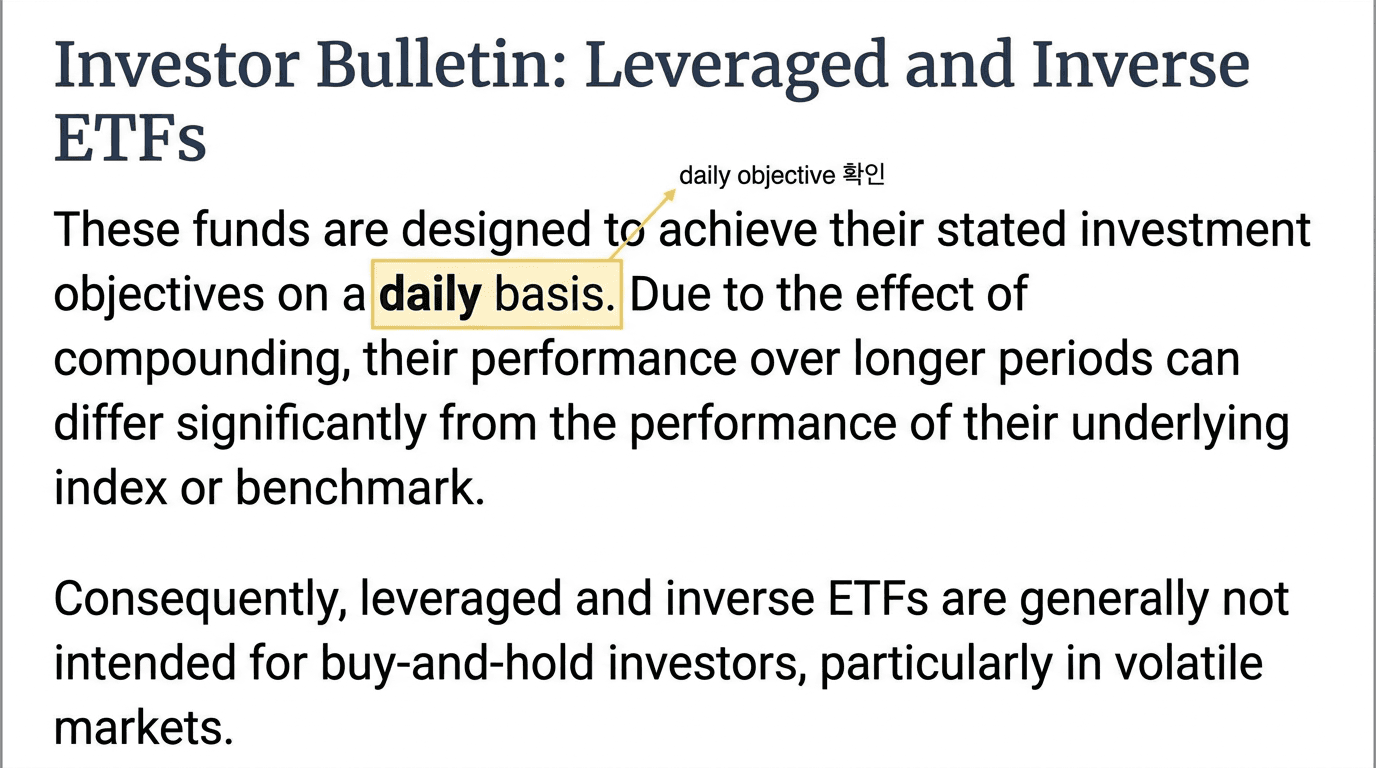

1) 먼저 정리: 레버리지/인버스 ETF가 “목표로 하는 것”은 ‘하루’입니다

레버리지/인버스 ETF는 보통 이렇게 설계됩니다.

- +2x, +3x 레버리지: “기초지수의 일간 수익률을 2배/3배로”

- -1x, -2x, -3x 인버스: “기초지수의 일간 수익률을 반대로”

중요한 문장 하나: 이 상품들은 ‘장기 누적 수익률’이 아니라 ‘일간 목표’를 맞추도록 설계되어 있다는 점이에요. SEC는 레버리지/인버스 ETF가 보통 일간(daily) 기준으로 목표를 설계하고, 바이앤홀드(장기 보유) 투자자에겐 추가 위험이 있다고 투자자 경고 자료에서 강조합니다. ([1]) FINRA도 “일간 리셋되는 레버리지/인버스 ETF는 특히 변동성이 큰 시장에서 장기간 보유에 부적합할 수 있다”는 취지로 안내합니다. ([2])

| 구분 | 목표/기대 | 예시 | 오해 포인트 |

|---|---|---|---|

| 상품이 목표로 하는 것 | 일간(daily) 수익률의 배수 | 오늘 지수가 +1%면 2x는 +2%를 목표 | — |

| 투자자가 흔히 기대하는 것 | 장기 누적 수익률도 2배/3배 | 1년에 지수 +10%면 2x는 +20%일 거라 생각 | 일간 리셋이므로 누적은 경로 의존 |

| 오해 포인트 | 방향만 맞으면 레버리지가 유리 | 횡보·급등락 구간에서 변동성 드래그로 손실 가능 | SEC/FINRA: 바이앤홀드에 부적합 |

2) 핵심 원리: “일간 리밸런싱 + 복리” = 경로에 따라 결과가 달라집니다

일간 리밸런싱(= 매일 배수 맞추기)

레버리지 ETF는 “오늘 2배(또는 3배)”를 맞추기 위해 매일 포지션 크기를 다시 맞춥니다. 그래서 내 수익은 “시작과 끝”만이 아니라 중간에 얼마나 출렁였는지(경로)에 크게 좌우돼요. FINRA는 이 컴파운딩(복리) 효과 때문에 장기간 결과가 목표와 크게 달라질 수 있다고 설명합니다. ([3])

비유로 이해하기

레버리지 ETF는 “목표 속도를 유지하려고 매일 속도계를 리셋하는 자전거”에 가깝습니다. 길이 울퉁불퉁(변동성↑)할수록, 같은 거리(누적 수익률)를 가도 체력이 더 빨리 소모돼요.

레버리지/인버스, 왜 장기보유가 위험한가

함정 #1 변동성 드래그(Volatility Drag)

오르락내리락이 클수록, 누적 수익이 깎인다.

같은 자리로 돌아와도 레버리지는 손실이 남을 수 있음.

피하는 법: 현물 ETF·분할매수로 장기 보유

함정 #2 일간 리밸런싱(매일 목표 배수 재설정)

상품은 '오늘의 배수'를 맞추지, '장기 배수'를 보장하지 않는다.

목표 배수는 매일 리셋 → 장기 추적 오차 확대.

피하는 법: 단기 전술만 사용, 기간 제한

함정 #3 장기보유 착시(방향 맞아도 손해 가능)

방향만 맞히면 된다? 변동성이 크면 그것도 아니다.

횡보·급등락 구간에서 성과 괴리 확대.

피하는 법: 리스크 한도 설정·기간 제한

대안: 현물 ETF(분할매수) · 리스크 한도 설정 · 기간 제한

3) “SOX가 제자리인데도 손해”가 나는 가장 흔한 장면(실제 계산 예시)

여기서 한 번만 계산해보면 감이 바로 옵니다. (아래는 원리 설명용 예시예요.)

예시 1) 기초지수는 제자리(0%)인데, 2배 레버리지는 손해

- 기초지수: 100 → +10% → 110 → -9.09% → 100 (결국 0%)

- 2배 레버리지: 100 → +20% → 120 → -18.18% → 98.18 (-1.82%)

즉, “방향을 맞췄다”가 아니라 출렁임이 컸다가 핵심이에요.

예시 2) 인버스도 장기보유하면 ‘녹을’ 수 있습니다

같은 구간에서

- -1배 인버스: 100 → -10% → 90 → +9.09% → 98.18 (-1.82%)

- -2배 인버스: 100 → -20% → 80 → +18.18% → 94.54 (-5.46%)

“오를 때든 내릴 때든, 왔다 갔다 하면” 손해가 누적될 수 있다는 뜻입니다.

같은 경로에서 1x·2x·-1x·-2x 누적값 비교

기초지수 100→+10%→110→-9.09%→100(제자리). 2x·인버스는 경로 의존으로 손실.

4) 왜 하필 SOX에서 더 위험하게 느껴지나?

SOX는 반도체 섹터 “집중” 지수라 변동성이 커지는 구간이 자주 생길 수 있습니다. 그리고 변동성이 커질수록, 위에서 본 변동성 드래그(출렁임 누적 손실)이 더 강하게 나타납니다.

즉, SOX 레버리지 위험은 “SOX가 나빠서”가 아니라, (1) 원래 출렁이는 지수 + (2) 매일 배수 리셋이 합쳐져 커지는 구조예요.

5) 그럼 레버리지/인버스는 언제 쓰는 게 맞나?

여기서부터가 리스크 고지(Trust)입니다.

- 레버리지/인버스 ETF는 보통 단기(일간) 목표 상품입니다. ([1])

- FINRA는 특히 “하루 이상 보유” 시(특히 변동성 큰 시장에서) 적합성 이슈가 커질 수 있음을 경고합니다. ([2])

- 일부 발행사 교육 자료도 “지속 모니터링이 가능한 숙련 투자자용”임을 강조합니다. ([4])

현실적인 결론

- “장기 투자” 목적이라면 레버리지/인버스는 기본 선택지가 아니에요.

- “아주 짧은 전술(단기) + 적극 관리”에 가까운 도구로 보는 게 안전합니다.

6) 장기 투자 대안: 레버리지 대신 ‘노출’을 더 깔끔하게 만드는 방법

레버리지를 쓰는 이유는 보통 하나입니다. “반도체 비중을 더 키우고 싶어서.”그럼 장기에는 아래가 더 단순하고 안전한 경우가 많아요.

- 일반(비레버리지) SOX/반도체 ETF로 기본 노출 만들기

- 필요하면 비중(투자금)으로 조절하기

- 비용(보수)·집중도(Top10)·유동성(스프레드)을 같이 보기

SOXX·SMH·SOXQ 중에서 골라야 한다면, 추종지수와 보수·편입을 한눈에 비교해둔 SOX ETF 비교(SOXX vs SMH vs SOXQ)를 보면 기준이 잡혀요.

한계 : 비레버리지 ETF도 손실 가능성은 있습니다. 다만 “구조가 추가로 흔드는” 요소(일간 배수 리셋)가 없어서, 장기에서는 해석이 훨씬 단순해집니다.

참고: SEC·FINRA 투자자 경고에서 확인할 수 있는 내용

레버리지·인버스 ETF가 일간(daily) 목표 상품이며, 장기 보유에 부적합할 수 있다는 문구는 SEC 투자자 경고와 FINRA 공지에서 확인할 수 있습니다.

FAQ

자주 묻는 질문

- SOX 레버리지 ETF는 SOX가 1년 오르면 2배/3배 오르나요?

- 아니요. 보통 일간 목표를 추종하기 때문에, 장기간 성과는 기초지수의 단순 배수와 달라질 수 있습니다. ([1])

- 변동성 드래그가 정확히 뭔가요?

- 가격이 “오르락내리락”할수록, 같은 출발점으로 돌아와도 레버리지/인버스는 복리 효과 때문에 손실이 남을 수 있는 현상이에요. FINRA는 컴파운딩이 장기 결과를 크게 바꿀 수 있다고 설명합니다. ([3])

- 인버스 ETF는 하락장에 계속 들고 있으면 안전한가요?

- 인버스도 일간 리셋 구조라 횡보·급등락 구간에서 성과가 왜곡될 수 있어요. “하락장=무조건 이득”으로 단순화하면 위험합니다. ([1])

- 장기 반도체 투자면 뭘 봐야 하나요?

- 레버리지보다 먼저 (1) 어떤 지수 추종인지 (2) 보수 (3) 편입/집중도 (4) 유동성을 체크하는 게 기본입니다. SOX ETF 비교(SOXX/SMH/SOXQ)를 참고하세요.

결론: SOX 레버리지 위험의 정체는 “일간 리셋 + 출렁임 + 복리”입니다

- 레버리지/인버스 ETF는 보통 일간 목표 상품입니다. ([1])

- 변동성이 큰 구간에서 오래 들고 갈수록, 변동성 드래그로 기대와 다른 결과가 나올 수 있습니다. ([2])

- 장기라면 “레버리지”보다 “비레버리지 ETF + 비중 조절”이 해석도 쉽고 관리도 단순한 편입니다.

SOX의 전체 투자 그림(지수 구조·투자수단)을 먼저 잡고 싶다면 → SOX 지수 완전 정복: 구성·특징·투자법(ETF/파생) 한 번에 이해하기